米国の政策金利が上昇する局面での資産運用、リターン追求よりもリスク管理に軸足を

2022/01/22 11:18

米国FRBが3月にも政策金利を引き上げるのではないかという見方が強まり、ハイテク株中心に米国株価の下落が目立つようになってきた。既にNASDAQ総合指数の高値からの下落率は10%以上に達し、「調整相場入り」が言われている。「利上げ」は経済にとっては借入コストの増大に直結し、かつ、量的金融緩和の終焉によって市場に供給し続けられた資金が止まると、実力以上に値上がりした(株価指標等の水準が高くなり過ぎた)と目される企業の株価には価格下落の圧力がかかることになる。投資環境の大きな変化を迎えた。米国の政策金利の引き上げが行われた2015年〜2018年の市場を振り返り、今後の展望を考えるヒントにしたい。

米国が政策金利を引き上げたのは、2008年の「リーマン・ショック(世界金融恐慌)」に対応した大幅な金融緩和の是正が行われた2015年以降になる。ただ、当時の利上げのスピードは、15年12月に0.25%から0.5%に引き上げられてから、1年後の16年12月に0.25%に引き上げられ0.75%になるなど、非常に緩やかな利上げだった。現在は、この3月に0.25〜0.50%の利上げが実施された後、年内に後2回か3回、合計3回、ないし、4回の利上げが行われるという予想が強い。その点では、16年末から18年にかけて2年間で8回の利上げを行って0.5%だった金利を2.5%に引き上げたような動きに似ているように思える。

そこで、2015年12月末を起点として2018年12月末までの3年間で、国内の公募投信の運用成績を調べ、トータルリターン3年のランキング上位銘柄を特定した。その結果、米国の政策金利が引き上げられる過程にあった3年間で、最も大きく値上がりしたカテゴリーは「国際株式・ブラジル」で、「国際株式・ロシア」が続いた。そして、「国内小型グロース」「国内小型ブレンド」「国内小型バリュー」という国内小型株の成績も良かった。一方、同じ新興国でも「トルコ」や「中国」の成績は悪く、「国際株式・欧州」「国際REIT・グローバル・除く日本」「国内大型バリュー」などの成績も悪かった。

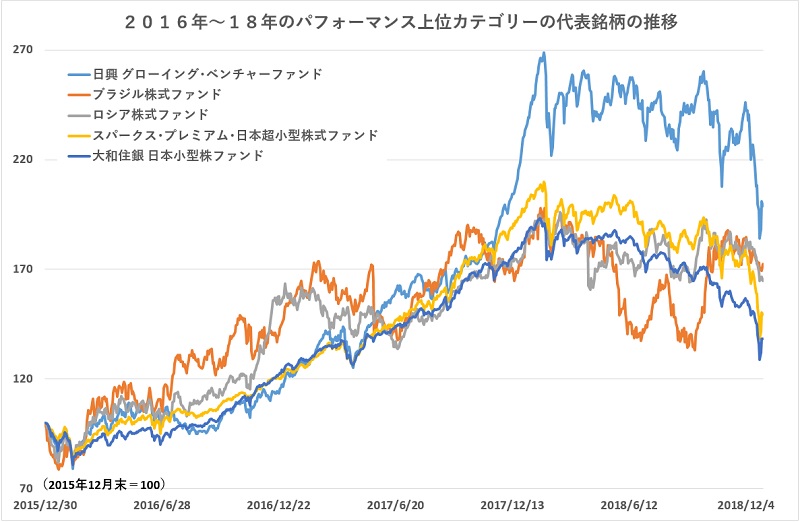

「国際株式・ブラジル」の中で、最も高いリターンになった「ブラジル株式ファンド」は3年間のトータルリターンが年率19.93%だった。3年間の累積リターンはプラス72.50%だった。「国際株式・ロシア」では「ロシア株式ファンド」の3年(年率)リターンが18.14%になった。ブラジルとロシアの株式は、この3年間は競い合うように右肩上がりで上昇した。

また、「国内小型グロース」に属する「日興 グローイング・ベンチャーファンド」は、3年(年率)リターンが25.73%と、全ファンドでトップの成績になった。累積リターンはプラス98.73%で、3年間でほぼ2倍になった。「国内小型ブレンド」でトップだった「スパークス・プレミアム・日本超小型株式ファンド」の3年(年率)トータルリターンは14.35%、「国内小型バリュー」のトップだった「大和住銀 日本小型株ファンド」は同11.41%だった。いずれも年間で2ケタの成長を実現させたことになる。国内小型株のパフォーマンスは、17年12月末までの2年間がほぼ一本調子の値上がりを続け、3年目に失速してしまった。

カテゴリー別のトータルリターンのランキングは、16年から18年までの3年間で、前半2年間と最後の1年間では大きく変わっている。前半の2年間は、「国際株式・ブラジル」や「国内小型グロース」など3年トータルで好パフォーマンスだったカテゴリーが優位だったが、最後の1年間(2018年)は、リターンのトップが「株式ベア型」となり株式は全般的に下落した。2位が「国内REIT」、3位が「為替ベア型」だった。また、74カテゴリーの中で1年トータルリターンのプラスはわずか5つだった。政策金利の引き上げが経済のブレーキに作用したことがわかるような結果だった。

一方、3年間でパフォーマンスが悪かったカテゴリーは、ワースト5が「株式ベア型」「債券ベア型」「国際株式・欧州」「債券ブル型」「株式ブル型」だった。「ブル・ベア型」は「ブル」も「ベア」も両方がダメな結果になった。また、「ブル・ベア型」を除いた個別ファンドで、3年(年率)トータルリターンが最も悪かったファンド(ETF除く)は、マイナス19.93%という成績の「トルコ・ボンド・オープン(年1回決算型)」だった。3年間の累積で約50%目減りした。

このように、米国の政策金利がハイペースで引き上げられている局面は、物色の矛先が変動しやすく、かつ、投資先を間違えると、パフォーマンス格差が大きくなってしまうようだ。そして、政策金利が引き上げられ始めた当初は、ほとんどの銘柄群が10%〜20%程度の値下がりになっている。また、パフォーマンスで目立つのは新興国株式など、通常の環境下では周辺の銘柄群といえるようなカテゴリーであることも特徴といえる。先進国株式や国内大型株式などは、政策金利が上がり始めた当初は目立ったパフォーマンスを上げられず、金利引き上げの最終局面では年間で2桁以上の大きなマイナスになってしまっている。

投資を資産形成の手段として、10年、20年で考えて積立投資を行っている投資家には、政策金利引き上げ時に起こるような株価の調整安は、株価の安いタイミングで購入できるチャンスといえる。また、金融政策で経済を支えなければならないような事態が去って、政策金利を徐々に引き上げて金融を正常化できる環境になったということは、経済全般にとってはプラスの要因といえる。行き過ぎた金融引き締めなど、政策判断が間違っていなければ、経済成長を評価した株高が期待できるために、株価の調整安は深いものにはならないだろう。

ただ、現実社会は、過去の単純な繰り返しではない。現在は、ウクライナ国境にロシアが軍隊を集結させ、弾道ミサイルの発射実験を繰り返す北朝鮮など、地政学的なリスクがある。また、中国の習近平氏は2期10年の政権運営という慣例を破って今年、3期目のトップ継続を実現するとみられている。新興国の代表として高い経済成長が続いていた中国は、これまでとは違うステージに入っているようだ。常に想定されないショックが起こる可能性があることを忘れてはならない。向こう2年から3年は、高いリターンを追求するというよりも、リスク管理をしっかりしていくことを意識するような年月が続きそうだ。(グラフは、2016年〜18年のカテゴリー別トップリターンのファンドのパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: