米国の利上げに揺れる株式市場、「株式」に代わる魅力的な投資対象は?

2022/01/28 20:09

米国金融当局の金融引き締め姿勢が当初の予想よりも厳しいという見方が優勢となり、米国株価の調整が続いている。1月26日に行われたバウエルFRB議長の記者会見で、3月上旬までに量的緩和を終了するとともに、利上げを行うことを明らかにしている。概ね事前に予想されていた結果といえるが、米国株価は神経質に動いており、下押し圧力が強い印象を受ける。米国の利上げ開始時には、前回2015年12月からの利上げ時に株安に反応したこともあり、米国株が高値から下落している動きは自然な反応といえる。ただ、株安の期間は数カ月で終了し、その後は株高に転じている。過去の動きを振り返って、先々を見通した対応をしたい。

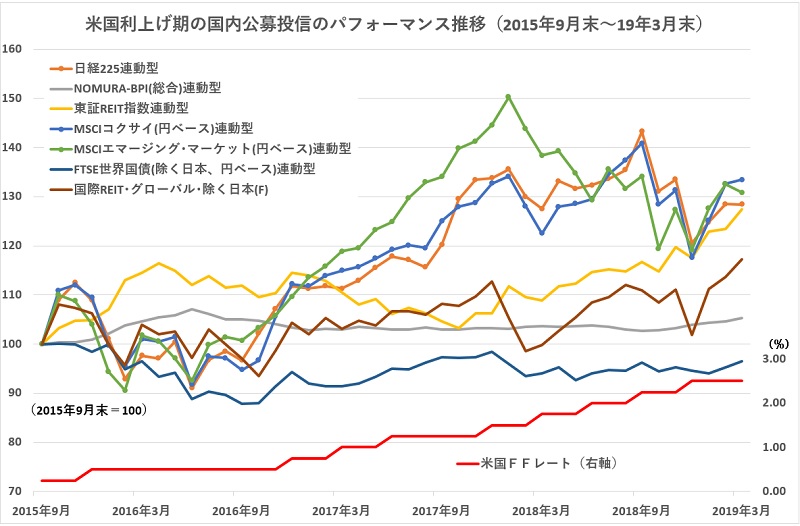

国内公募投信の動きを表す「ウエルスアドバイザーインデックス」を使って、前回の利上げ前の2015年9月末から、FFレートの水準が2.50%でピークを付けた18年12月を経て19年3月末までの投資対象資産別の動きを振り返ってみた。「日経225連動型」は日経平均株価に連動するインデックスファンド群の単純平均の動きを示す。「NOMURA−BPI(総合)連動型」は国内債券インデックスファンド、そして、「東証REIT指数連動型」は国内REITのインデックスファンドだ。先進国株式(除く日本)のインデックスファンドの「MSCIコクサイ(円ベース)連動型」、新興国株式インデックスファンドの「MSCIエマージング・マーケット(円ベース)連動型」、先進国(除く日本)の国債インデックスである「FTSE世界国債(除く日本、円ベース)連動型」、日本を除く先進国REITファンド(為替ヘッジなし)の単純平均である「国際REIT・グローバル・除く日本(F)」を検証対象にした。

その結果、国内株式、先進国株式、新興国株式のインデックスファンドは、15年12月の利上げ開始の直前月(15年11月)に付けた高値から4カ月にわたって下落した。高値からの下落率は月末ベースで、国内株式は17.40%、先進国株式が14.73%、新興国株式が16.71%だった。その後、一旦反発し、2番底を付けた後に大きな上昇相場に転じている。利上げ直前の高値から、2番底をつけるのは7カ月後だった。この2番底の水準から、株価上昇の第1波である2018年1月末(2番底から19カ月目)の高値まで、国内株式は48.88%、先進国株式は46.19%、新興国株式は62.34%も値上がりした。この1年半の間、ほとんど下げらしい下げはなかった。

つまり、株式ファンドを持っていて、利上げ開始による株価の下落を嫌って、一旦は売却したとしても、数カ月間の低迷期に買い戻さなければ、買おうと思っても毎月値上がりする株価を追いかけて高値で購入することになってしまう。一旦現金化して下落リスクを回避しようと動くことの価値はあまりないのではないだろうか。むしろ、買い直すタイミングを逸して株高による収益機会を減じてしまう恐れがある。

実は、2016年6月の2番底は、英国国民選挙によって英国がEU離脱(ブレグジット)を決めた極めて大きなイベントが起こったための下落だった。追い打ちをかけるように、同年11月には政治家としての力量がまるで分らないトランプ大統領が大統領選で選出された。「混乱の予兆しかしない」といえる局面だったといえよう。このような外部環境であったにもかかわらず、株価は国内外問わず世界的に堅調だった。

現在、ロシアがウクライナ国境に大規模な軍隊を送り込み、米国を中心としたNATO(北大西洋条約機構)の東方拡大の動きを封じるためにウクライナ侵攻の危機にあるといわれている。未だ終息したとは言い難い新型コロナ・パンデミックの動きからも目を離せない。現在抱えている問題が大きく世界経済を揺さぶれば、年内に3回ないしは4回と予想されている米国の利上げ回数は実現しない可能性もある。2016年当時に英国のブレグジットはありえないと考えられた。米国が利上げの2回目の実施を16年12月まで見送ったのは、想定以上の混乱があったためだろう。

ただ、2回目の利上げが実施されて以降は、2016年当時は株価が順調な値上がりを続けている。計画的な利上げが実施できることは、それだけ経済が強くしっかりしている証ともいえるからだろう。

一方で、株式以外の資産は、この利上げ局面にあっては、あまり良い投資対象とはいえなかった。米国の利上げが逆風になる「先進国国債」は利上げ期間を通じて低迷し続けた。また、「国内REIT」や「国内債券」は米国の利上げ当初こそ値上がりしたが、その後は冴えない展開になった。「先進国REIT」も概ね横ばいであり、株式ほどに明確な上昇になっていない。

現在、株式ファンドを保有している人の多くは、米国の利上げをきっかけに起こった変調に戸惑い、一刻も早く株式ファンドを売却し、現金化したいという誘惑にかられているのではないだろうか。1日に3%程度も株価が動けば、安心しろという方がおかしいと感じているだろう。しかし、前回の利上げ局面で、株式への投資が大きく報われた事実がある。株価下落のきっかけの1つとされるパウエルFRB議長の会見でも、米国経済がしっかりしていることは繰り返し強調されている。景気が良いからこそ、利上げに米国経済は耐えられるという見立てだ。このタイミングで株式を手放しても、株式に代わるような魅力的な投資資産はあまりないということを、今一度考えておきたい。(グラフは、2015年9月末〜19年3月末までの投資資産別ウエルスアドバイザーインデックスの推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: