リーマンショック以降の株価推移に見る中国株式の現在地、今秋の共産党大会に向けて株価に追い風?

2022/02/09 17:51

中国株式は底入れしたのだろうか? 米国株式は今年の年初まで史上最高値を更新する上昇を続けていたが、中国株式は昨年2月にピークを付け、既に高値から1月末時点で26%強の下落率になっている。コロナショック後の高値までの上昇率が57%程度であったことから、「半値押し」の水準まではまだ達していないが、現在が上げ相場の中での調整安だと考えれば、そろそろ次の上昇波に向けた打診買いが入ってもおかしくない。過去の株価の推移を振り返りながら、今後の中国株式市場の行方を考えてみたい。

中国株式の中で、外国人投資家主導の市場が形成されている香港の代表的な株価指数「ハンセン指数」は、今年になって1月20日に前日比3.42%高、2月4日に同3.24%高など、1日で3%以上の大幅な値上がりになるケースが出ている。2月9日も前日比2.06%値上がりし、底入れ機運が高まってきているように見受けられる。ただ、前日(8日)は中国の本土(上海、深セン)市場で、後場に金融株などを中心に「『国家隊』と呼ばれる政府系資金が買い支えに動いた」という市場関係者の話が伝えられている。8日の上海総合指数は節目として意識されていた3400ポイントを割り込み、一時は前日比1.14%安に沈んでいたが、「国家隊」の下値支えが奏功して前日比0.67%高の3452.63ポイントで終えている。このような動きが出るほど、まだまだ下値不安が強い市場であることは間違いない。

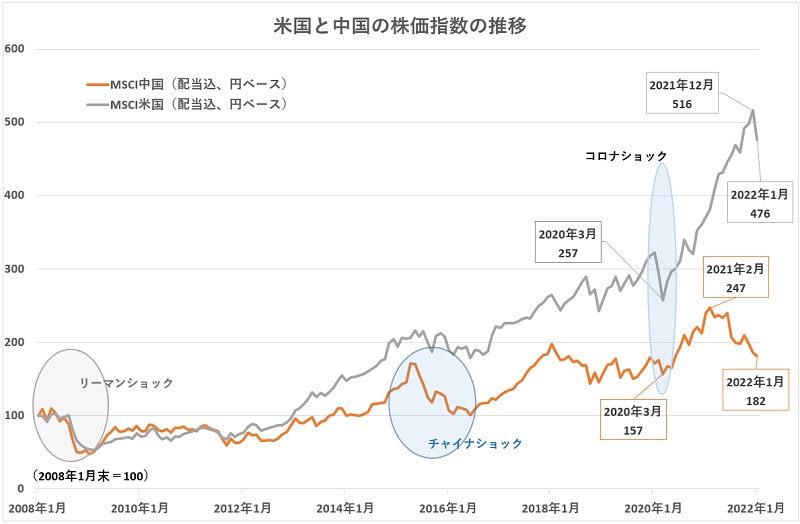

そこで、米国の大手投資銀行のリーマン・ブラザーズが経営破たんした「リーマンショック」(2008年9月)の大暴落、2015年の「チャイナショック」、そして、20年3月の「コロナショック」を含む過去14年余りの中国と米国の株価の推移を振り返ってみた。使った指数は、「MSCI中国(配当込み、円ベース)」と「MSCI米国(配当込み、円ベース)」。この2つの指数の動きをみると、「リーマンショック」後には、いち早く中国株が上昇に転じたものの、2014年以降の株価上昇に対して中国当局が規制をかけることによって株価の頭を抑え、さらに、人民元の切り下げによる外国人投資家の退潮によって中国株が急落した「チャイナショック」を経て、米国株価と中国株価の格差が拡大した様子がわかる。

近年は「コロナショック」からの立ち直りの過程で、米国株が2倍に値上がりすることを横目に、中国は株価の上昇にストップをかけた。20年12月のアントグループ(アリババ子会社)の新規上場中止から21年4月に独禁法違反で約3000億円の罰金を課すまで続いたアリババへの規制強化など、民間大手企業を締め付けた。また、この間に表面化した教育関連企業やゲーム業界への規制強化など民間企業を締め付ける政策を行った。このような政府による介入の結果、中国株はコロナショックの安値から57%程度の上昇で強制的に上昇相場の終焉を迎え、その後、民間不動産大手の中国恒大グループの経営悪化が表面化したことで一段安になった。

中国政府が株高をけん制し、かつ、不動産価格の上昇にもブレーキをかけようとする背景には、現政権のトップである習近平氏が掲げる「共同富裕」の実現への強い意志の表れがあるといわれている。習近平氏は、今年開催される共産党大会で、従来の国家主席の任期であった「2期10年」の慣例を破って3期目の続投をめざしているといわれる。そのために、国民的な支持の拡大を狙って、「全ての国民が等しく裕福になる共同富裕」を掲げ、一部の株式長者・不動産長者を狙い撃ちにした格差是正の成果を求めているという見方だ。

このような現政権の政策が中国国民にとってプラスに働いていることをアピールするための株高けん制であったのであれば、秋の共産党大会を考えると、いつまでも株価の低迷をほっておくはずがない。中国の個人投資家は1億8000万人程度といわれる。株高を抑制するような規制を続けるばかりでは、これら投資家からの支持を得られない。また、民間企業の成長の足かせになる規制を強化したままでは、米国との間で繰り広げている経済覇権の競争にも負の影響を与えることになる。政策の行方を見極めることは難しいものの、「中国共産党大会が開催される10月〜11月に向けて強烈な景気浮揚策が打ち出される」というのは、中国ウォッチャーが等しく期待するところになっている。

実際に春節(旧正月=22年は2月1日)の休暇を終えて、中国各地では「インフラ整備」や「国民生活向上」を掲げた大型公共工事が相次いで表面化している。四川省では今年第1四半期(1〜3月)に10億人民元(約180億円)を超えるプロジェクトを100件以上も計画し、投資総額は2322億人民元(約4兆2000億円)に達すると公表。安徽省では731件の大型プロジェクトが始動し、投資総額は3760億6000万人民元(約6兆7700万円)に上るとしている。このような大型の投資計画が、今後各地で競うように表面化すると考えられる。このような公共工事によって、国民の生活インフラが向上することは、民間企業の事業活動を活性化し成長を押し上げる効果も期待される。

2015年のチャイナショックも、政策当局による株高規制がきっかけになった下落局面だった。その当時の高値(15年5月)から、底入れ(16年6月)までの期間は約1年間だった。今回の高値は21年2月だったので、概ね1年間が経過しようとしている。株価の高値からの下落率が5割に届こうとしていることも併せて考えれば、そろそろ底値圏に入っているとみることもできるのではないだろうか。秋の共産党大会を見据えて、そろそろ中国株式への投資を検討してみても良いようにみえるが、どうだろう。(グラフは、2008年1月末を起点としたMSCI中国とMSCI米国の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: