ウクライナ軍事侵攻で株価一段安、年初から2カ月弱で30%超など大きく値下がりしたファンドの特徴は?

2022/02/24 18:18

ウクライナの軍事施設にロシアがミサイルを撃ち込んだというニュースで2月24日、アジアの株価は一段安になった。2月23日に、米国を代表する株価指数「S&P500」は1.84%下落し、今年1月3日に記録した史上最高値からの下落率は11.9%になった。また、ハイテク銘柄が多いNASDAQ総合指数は前日比2.57%安となり、史上最高値からの下落率は18.8%になった。株式市場の中核である米国市場が大幅安となることで、総じて株式を組み入れたファンドの運用成績は悪くなっている。今年1月4日から2月22日までの国内公募ファンドの分配金込み基準価額の動向を調べ、運用成績が上位と下位のファンドの傾向を調べた。

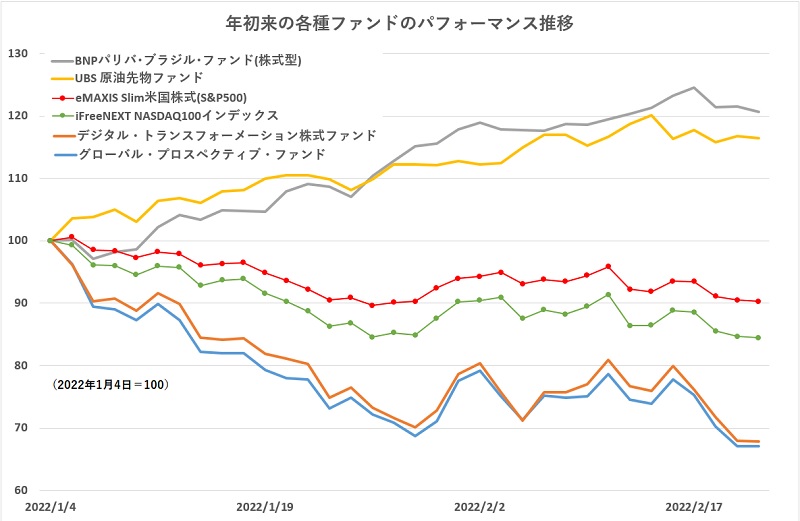

パフォーマンスの上位にあるのは、ブル・ベア型と通貨選択型を除くと、1月4日を起点として20.7%値上がりした「BNPパリバ・ブラジル・ファンド(株式型)」(設定・運用はBNPパリバ)をはじめ、「ブラジル株式ファンド」(日興アセット)、「ピクテ・インデックス・ファンド・シリーズ−ブラジル株」(ピクテ)など、ブラジル株式を主要投資対象としたファンドが上位を占める。このグループは16%〜20%程度のリターンになっている。それに次ぐのは、「UBS 原油先物ファンド」(UBS)や「米国エネルギー革命関連ファンド(年1回決算型)為替ヘッジあり」(野村アセット)などの原油先物などコモディティやエネルギー関連株式に投資するファンド群だ。このグループは11%〜16%程度のリターンだ。

2月22日現在で1月4日からの運用実績があるファンド全5258ファンド(ブル・ベア型除く)のうち、プラスリターンをあげているのは、わずかに519ファンドである。うち、2ケタのリターンを残しているのは66ファンドしかなく、それらは、概ね、ブラジル株式、または、ブラジル債券、あるいは、原油などのコモディティ、および、エネルギー関連株式を主たる投資対象にしたファンドだった。

一方、パフォーマンスの下位には、マイナス32.92%の「グローバル・プロスペクティブ・ファンド」(日興アセット)、マイナス32.32%の「デジタル・トランスフォーメーション株式ファンド」(同)、マイナス29.68%の「グローバル・フィンテック株式ファンド(年2回決算型)」(同)など、米国アーク・インベストメント・マネジメント・エルエルシー(アーク社)が助言するファンドが並んだ。また、「SBI・GS NexGen (高成長DX)」(SBIアセット)、「iFreeNEXT ムーンショットインデックス」(大和アセット)、「eMAXIS Neo 遺伝子工学」(三菱UFJ国際)など、いわゆるテーマ型インデックスファンドもマイナス28%程度の下落になった。

米アーク社が投資助言しているファンドのような米国を中心とした「破壊的イノベーション」といわれるような大きな技術革新を事業に取り入れたテクノロジー企業の株価は、2020年の「コロナ・ショック」を契機に始まった新しい生活様式(非接触・デジタル化など)をけん引する企業群として、20年から21年にかけて株価が大きく値上がりした。たとえば、「グローバル・プロスペクティブ・ファンド」は、20年3月の安値から21年2月高値まで1年足らずで4.27倍に上昇した。「デジタル・トランスフォーメーション株式ファンド」も20年7月末の設定日から21年2月高値まで約7カ月間で62.6%上昇し、また、「グローバル・フィンテック株式ファンド(年2回決算型)」も20年3月安値から21年2月高値まで3.13倍に値上がりした。短期間に驚くほどの値上がりをしたファンドだった。

この大きな値上がりによって、2021年になってから「米国ハイテク株の一部にはPER(株価収益率)などの株価指標が割高な水準になった銘柄が多い」という指摘が強まった。上記の3ファンドが揃って21年2月にパフォーマンスのピークを迎えたのは、この株価が割高になっていることへの警戒感が強まったためと考えられる。そして、今年に入ってから市場が懸念材料として注目し始めた「インフレ(物価上昇)の昂進」と「地政学リスク=ウクライナ情勢の緊迫」という2つの悪材料は、ともに、「グロース株(成長株)」に向かい風となる材料だ。米国が3月以降に利上げに舵を切り、それがインフレ昂進のために従来の想定以上に急ピッチな利上げになりそうなことを嫌気して「グロース株」への投資に慎重な見方が出ていたところへ、2月20日の北京五輪の閉幕後に、俄かに動き出したウクライナ情勢の緊迫化によって市場参加者が「リスク・オフ」に動く中で、テクノロジー株を中心に株価が一段安に沈む銘柄が増えた。

いわゆる「テーマ株ファンド」については、「株価上昇が見込まれる旬な銘柄をパッケージとして購入し、短期間の値上がり益を狙うファンド」という評価がある。実際に、1年足らずの間に3倍にも4倍にも値上がりしたファンドは、「テーマ株ファンド」のだいご味を良く表したといえよう。ただ、デジタル・トランスフォーメーション(DX)やフィンテックなどは、決して、過ぎ去ったテーマとはいえず、むしろ、現在進行形であり、これから一段と成長が期待できる分野という見方ができるテーマだ。これら値下がり率が大きなファンド以外にも、1月高値から下落したファンドの中には、企業業績が期待以上に成長しているにもかかわらず、株価だけが下落している銘柄を抱えているファンドも少なくない。「リスク・オフ」は「株式などリスク資産を持たない」ことを優先する傾向が強いからだ。

ウクライナ情勢の結末がどのようになるのか、今後を見通せるような状況にはない。したがって、短期に決着するのか、長期に混乱が続くのかもわからない。株価の下落が、どの水準で止まるのかわからないものの、NASDAQ総合が高値から20%に迫るほど下落した銘柄の中には、アナリストなど株式分析の専門家から「売られ過ぎ」といわれるほど下落した銘柄も散見されるようになっているようだ。企業の業績など株式市場の内部要因ではない、戦争や紛争といった「外部要因」で下落した株価は、意外と早く戻るものだ。現在、株式ファンドを保有している投資家は、思わぬ下落(資産の目減り)に不安な思いを強くしているだろうが、このようなショック安には、運用会社が発するレポート等にしっかり目を通して、冷静に対処する心の強さが肝要だ。(グラフは、今年の年初から2月22日までの個別ファンドのパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: