株価急落時こそ積立投資の効果が光明に、野村證券の国内企業業績見通しは大幅上方修正

2022/03/07 19:33

ウクライナ紛争の混迷と、原油や貴金属価格の上昇などを嫌気して3月7日のアジア市場で株価が一段安になった。日経平均株価は前週末比2.94%下落し、年初来安値を更新した。年初1月5日終値からの下落率は14.01%に達した。市場の先行きが見通せない状況が続いているが、この中にあっても、先行きに光明を感じさせるニュースもある。たとえば、3月7日に野村證券が「2021年〜22年度の企業業績見通し」を発表し、21年度の経常増益率は36%、22年度は10.9%と2年連続でコロナ前5年間の平均増益率4.7%を超える高い増益の見通しとした。ウクライナ情勢が現状のように深刻化するとは想定していないと思われるが、ロシア軍の侵攻という突発的な異常事態がなければ、株式市場にとって非常にポジティブな影響を与えたと感じられる発表だった。

ウクライナ紛争では、150万人を超えるという多くのウクライナ国民が戦火を逃れて国内に退避し、戦闘に巻き込まれて既に数百人といわれる死亡者が出ていることなど人道的な被害が拡大し、世界中で戦争の即時停止を求める声が上がっている。一方、ロシアによる一方的な武力の行使を非難して、欧米を中心に実施されているロシアに対する経済制裁の結果、ロシアが輸出する原油や天然ガス等の資源の供給が制限され、供給不足を懸念して原油価格などが急騰している。コロナ禍によるサプライチェーン(商品が生産されてから消費されるまでの一連の流れ)の断裂によるモノ不足(半導体など)が、世界的なインフレ(物価高)懸念を煽る火種にもなっており、約40年ぶりという歴史的なインフレ率を記録していた米国などで、一段と高いインフレ率になると経済に大きなダメージにつながりかねないという懸念が強まっている。

ウクライナ紛争がいわゆる「地政学リスク(ある特定の地域が、政治的・社会的・軍事的な緊張が高まるリスク)」にとどまるものであれば、商品先物市場などでは「地政学リスクでの上昇はそれが解決するとその上げた分は必ず下げる」という経験則がある。7日に一時1バレル=130ドルに急騰した原油先物価格などは「停戦合意」とともに、紛争前の1バレル=70ドル前後の水準に下落する可能性がある。ただ、この「停戦」の見通しが一向に見えてこないだけに、どこまで影響が広がるかが分からないという疑心暗鬼が募るばかりで、株価や原油価格等の市場価格が大きく上下している。

このような不安定な市場環境のさ中に、その時々の価格の変化を捉えて「安値で買い、高値売りで利益確定」を狙って短期間に売買差益を得ようと考えても、うまくいく可能性は低い。むしろ、ウクライナ紛争が終結した後の市場に影響がありそうな変化を見落とさないように心がけ、目線を半年先、1年先に置いたような落ち着いた投資スタンスを考えたい。その際に、野村證券の「2021〜2022年度の企業業績見通し」は押さえておく価値が高いといえる。

野村證券が発表した「企業業績見通し」は、Russell/Nomura Large Cap(334社)を基準にしたもので、前回の発表が12月1日を基準日にした内容で、今回は3月2日を基準日にしている。それによると、21年度の経常利益予想は前回の発表の32.3%増益から36.0%増益に上方修正されている。除く金融(310社)では、経常増益率は前回の34.7%から、37.3%に上方修正された。同じく、22年度の経常利益予想も前回の9.9%増益が今回は10.9%増益に増額され、除く金融では9.9%増益が12.2%増益に大幅上方修正された。Russell/Nomura Large Cap構成銘柄で、過去10年間の経常利益が比較可能な銘柄を対象に集計すると、「21年度と22年度は最高益(18年度)をそれぞれ14.7%、28.1%上回るという非常に高い利益水準になる見通しだ」としている。

このような企業業績の大幅な伸びが見込まれる中にあって、株価だけが下落しているというのは、「適正株価(どの水準が適正であるかという点では、評価する人で様々)」とのギャップが拡大していくことにつながる。本来であれば、業績の情報修正は株価を押し上げる要因になるはずが、反対に株価は足元で大きく下落しているのだ。もちろん、「企業業績見通しよりも株価の方が正しい」という見方もできる。株価が下落しているように、22年度の業績見通しは大幅に悪化するという見方だ。ただ、客観的な見通しを積み重ねて2ケタの成長が見込まれる企業業績が、株価が暗示しているように2ケタマイナスに落ち込むのは、相当に劇的な変化が起こるということで、その可能性は低いのではないだろうか。

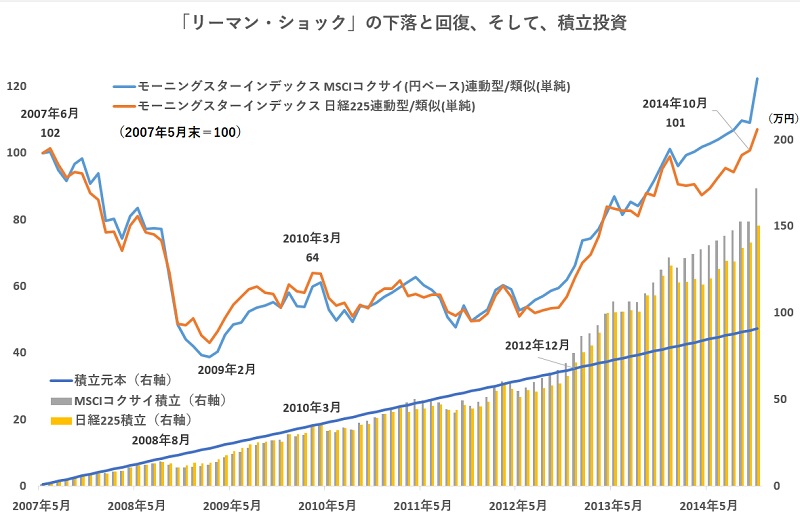

株式市場にとって前向きな材料が出ているにもかかわらず、株価が下げていることから、いずれは株価の回復が始まることが期待される。たとえば、未曽有の株安局面として記憶される2008年の「リーマン・ショック」では、株価(先進国株式指数であるMSCIコクサイ)はその直前の高値に対して約60%下落した。当時は、世界の金融市場で投資資金の30倍から40倍に相当する金額をやり取りするレバレッジ取引が横行し、このレバレッジが「逆転する」という恐怖が市場を支配した。40倍のレバレッジが1倍になると、100円の価値があると思われていたものが2.5円になってしまう。手元の株式や債券の価値がゼロに等しくなると感じられるほどの恐怖だった。ちょうど今、「ロシアが核兵器を使うかもしれない」、あるいは、「ウクライナの国境を越えてNATO加盟国にまで攻め込むかもしれない」という疑心暗鬼に近いかもしれない。2008年当時は、米国の大手投資銀行であったリーマン・ブラザーズが経営破たんしたことが、恐慌の引き金だったが、今回は、何が引き金になるのかわからない。かつ、引き金が引かれるかどうかも不明だ。

仮に、「リーマン・ショック」級の下落相場に発展したとして、当時の状況を振り返ると、「リーマン・ショック」前の高値から、大幅に下落した後、前の高値を取り戻すまでに要した月日は約7年間だった。ただし、積立投資で毎月コツコツと積立をしていた場合、底値(2009年2月)を付けてから1年後(2010年3月)には、一時的に投資元本を回復している。投資元本を完全に回復するのは、底値から約4年後(2012年12月)だった。すなわち、投資元本が6割も目減りするほどの強烈な下げがあったとしても、4年後には投資収益がプラスになるのが、積立投資の効果だ。「朝の来ない夜はない」といわれる。真っ暗闇に思える大きな下落相場にも、明るい兆しはあるものだ。大きな下落相場に直面した時こそ、積立投資で投資を継続する力の強さを信じたい。(グラフは、2008年「リーマン・ショック」当時の株価の推移と積立投資の効果)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: