急落したロシア関連ファンドに学ぶ、中長期投資の成功を導く分散投資の効果

2022/03/15 18:39

2022年の年初からの市場変動は、改めて「投資のリスク」について考えさせられる機会になった。年初こそ米国株価の史上最高値更新でスタートしたものの、その後は、収まらないインフレ(物価上昇)に対する米国の急速な利上げ懸念による株安、そして、2月下旬からはロシアのウクライナ侵攻とロシアへの経済制裁によるロシア関連資産の急落があった。ロシア資産の急落は同時に、原油価格や貴金属価格の急伸にもつながり、それがインフレを加速させると懸念され、世界の株価の頭を押さえつけている。年初からのファンドの値動きを振り返り、この経験を今後の運用に活かしたい。

2022年の高値である1月5日から、3月14日までの国内公募投信全ファンド(SMA・DC専用ファンドとETFを除く、ブル・ベア型除く)の価格の推移をみると、価格比較が可能な全4262ファンドのうち、1月5日時点に対しプラスを維持しているのは324ファンドと、全体の7.6%しか存在しない。全体の92.4%がマイナス圏に沈んでしまった。単純平均の下落率はマイナス8.39%だ。年初から2カ月半で8%以上の値下がりというのは、比較的大きな値下がり相場になっているといえるだろう。

個別ファンドの騰落率は、「iシェアーズ コモディティインデックス・ファンド」がプラス33.21%で上昇率トップ。「コモディティ」カテゴリーのファンドが上位には目立った。また、「資源株ファンド通貨選択シリーズ<ブラジルレアルコース>(毎月分配型)」(上昇率:32.62%)など通貨選択型で「ブラジルレアル」や「南アフリカランド」を通貨選択したファンド、そして、「BNPパリバ・ブラジル・ファンド(株式型)」(同:25.30%)など、ブラジル株に投資するファンドも高いリターンになっている。

反対に、下落率は、トップが「短期ロシアルーブル債オープン(毎月分配型)」のマイナス92.05%、そして、「HSBCロシアオープン」(下落率:89.20%)、「DWSロシア株式ファンド」(同:85.46%)というロシア株ファンドが続く。ウエルスアドバイザーのカテゴリー「国際株式・ロシア(為替ヘッジなし)」には現在5本のファンドが所属しているが、この5本とも下落率トップ10に入った。

ロシアに対する米欧各国などの経済制裁の一環としてロシアの大手複数の銀行が国際的な金融決済機構「SWIFT」から排除され、かつ、ロシア中央銀行が欧米日などに保有する外貨準備としての海外資産が凍結されたことなどによって、ロシアルーブルが急落し、モスクワ証券取引所は2月28日以来、取引を停止する措置を取らざるを得なくなっている。このため、ロシアの株式や債券を主要投資対象としたファンドは、2月25日から3月1日にかけて、相次いで購入・解約の申し込みの受け付けを停止し、未だに再開できていない。

この購入・解約の停止によってファンドの保有者は、ただ価格の下落を眺めている他なくなってしまった。たとえば、「短期ロシアルーブル債オープン(毎月分配型)」は売買停止前の2月24日の基準価額が4402円だったが、3月14日には401円に下落。純資産額は5億63百万円が5千万円になった。「HSBCロシアオープン」は、売買停止前2月28日の基準価額6254円が3月14日には1212円になった。この間、26億92百万円だった純資産額は、5億37百万円になった。売買ができなかった2週間程度の間でも大幅な価値の縮小が起こってしまった。投資家にとって解約もできない、かつ、価格が下落した時に安値で買い増しをすることで平均購入コストを引き下げる「ナンピン買い」もできない状況が続くことは、大変な苦痛だ。

さらに、ロシアの国債にはデフォルト(債務不履行)の危機も迫っている。3月16日に1億ドル超の利払い期日を迎えるドル建て国債については、支払金額を用意したと報道されているが、その利払いはルーブルで行われる見通しで、実質的なデフォルトと変わらない状況になりそうだ。これまでは、市場の評価が5分の1、10分の1になったということだったが、実際に国債の利払いが正常に行われないと国債の価値が真に劣化したことを内外に示すことになる。ロシアの経済的な地位が一段と沈下する。

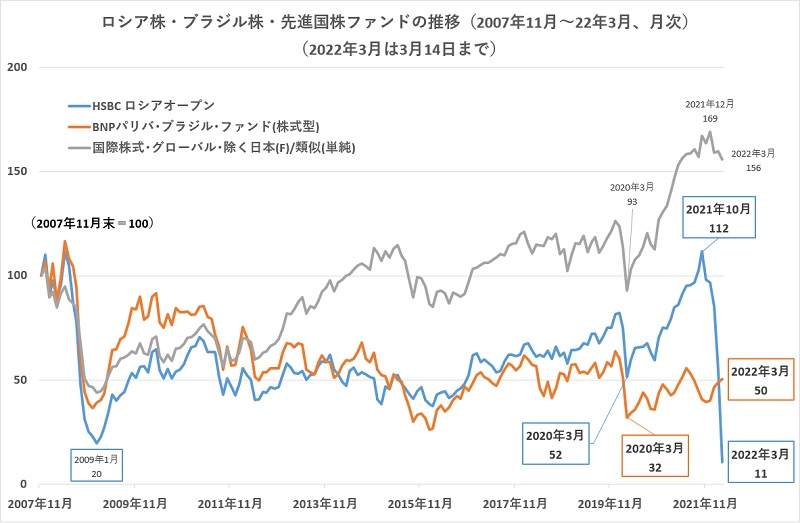

一方、年初から3月14日までの個別ファンドの騰落率で上位にきているブラジル株式ファンドについて、過去の値動きをみると、決して良いパフォーマンスとはいえない。今年に入ってからブラジル株が値上がりしているのは、昨年の年央をピークに年末まで大きく株価が下落した反動という側面が強そうだ。たとえば、「BNPパリバ・ブラジル・ファンド(株式型)」は設定月の2007年11月末を100とすると、22年3月14日は50の水準にとどまる。2008年の「リーマン・ショック」で大幅に値下がりし、その後もずっと低迷してきた。ブラジル株に比較すると、むしろ、ロシア株の方が魅力的な値動きをしているようにもみえる。たとえば、「HSBCロシアオープン」は、「コロナ・ショック」で底値を付けた2020年3月末から、2021年10月末まで約1年半で2.15倍に値上がりしている。この間の先進国株式(除く日本)ファンドの平均上昇率79.63%を大きく上回る上昇になった。

ロシア株やブラジル株のような新興国株式は、価格のアップダウンが激しい傾向がある。暦年リターンでみると、「HSBCロシアオープン」は2008年にマイナス79.25%だったが、翌09年にはプラス146.24%と大きく上昇した。「BNPパリバ・ブラジル・ファンド(株式型)」も08年のマイナス65.97%に対し、09年はプラス147.16%だった。力強く上昇している時には、非常に大きなリターンを稼いでくれる魅力がある。しかし、その動きの軽さは、状況が悪化すると大きな下落率になって投資家にダメージを与えることになる。

このような新興国株式のアップダウンと比較すると、先進国株式に広く分散投資したファンドの値動きは安定している。「国際株式・グローバル・除く日本(為替ヘッジなし)」に分類されるファンドの値動きを表すウエルスアドバイザーインデックスでみると、今年1月5日から3月14日までの下落率は8.94%だ。ロシア株ファンドが同期間に89%も下落したことなどと比較すると、その下落率はよほど小さいといえる。この下落率は、今後、株価が回復する際に、株価が元に戻りやすいことにもつながる。9%下落した株価が元の値段に戻るには底値から約11%上昇すれば到達できる。ところが、90%下落した株価が元に戻るには底値から10倍にも値上がりしないと届かない。100円の株価が111円になるのは想像しやすいが、1000円まで上がるというのは並大抵のことではない。

個別の株式、あるいは、単独の新興国の株式に投資すると、1年間で30%を超える下落に遭遇することがある。「HSBCロシアオープン」は2008年から22年までの15年間で年間下落率が30%を超えたことが4回あり、うち2回は80%程度にまでなった(22年は3月14日まで現在)。「BNPパリバ・ブラジル・ファンド(株式型)」は過去15年で3回は年間下落率が30%を超え、うち1回は65%を超えるものだった。あまりにも下落率が大きいと、たまに大きく上げることがあっても、下落分を取り戻すことが難しい。新興国株式には、将来に向けた大きな成長期待があることは事実だが、その事実と引き換えに、今回の「ロシア・ショック」のような大きな危険もはらんでいる。ピンポイントで投資するよりも、より広く分散投資することを考えたい。(グラフは、ロシア株・ブラジル株・先進国株ファンドのパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: