米国の利上げに始まる新市場環境に備えよう、バリュー株ファンドは昨年末水準を回復

2022/03/17 18:15

米国の政策金利の引き上げが3月16日に決まった。コロナ禍への対応策として打ち出した「ゼロ金利」水準から0.25%引き上げた。また同時に、今後の政策決定会合のたびに、利上げを継続的に実施する見通しも発表された。ウクライナ情勢は依然として緊迫し、停戦交渉の行方も定まっていないが、株式市場は「軍事侵攻」というショックを織り込んで、新しいステージに踏み出そうとしているようにみえる。政策金利決定会合が行われた2日間で、米国の代表的な株価指数「S&P500」は2%超ずつ値上がりし、合計4.43%の上昇になった。米国が金融引き締めに動く今度、米国の株式市場はどのような動きをしていくのだろうか? これからの市場環境に備えて投資するファンドの点検を行いたい。

米国の利上げについては、予想されていたことであり、今後段階的に金利を引き上げていくことも市場は了解済みだった。だからこそ、利上げの発表の後も株価は上昇トレンドを崩すことはなかった。もちろん、16日の株高は、ウクライナとロシアが停戦に向けた協議を続けているという紛争終結への期待感の高まりも背景にはあっただろう。今後、紛争がウクライナの国外に広がるような動きに発展するようなことがなければ、株式市場は戦争終結に向けた取り組みを粛々と見守るということになりそうだ。既に商品先物市場では、一時1バレル=130ドル台に急騰する場面があった原油市場が95ドル台という侵攻前の水準に戻るなど、一足早い落ち着きを見せている。

そこで、戦争の帰趨を横に置いて米国の株式市場を改めて見直してみると、今年1月5日に付けた史上最高値を境にして「グロース株(成長株)」から「バリュー株(割安株)」への主役交代が起こっているようにみえる。「コロナ・バンデミック(世界的まん延)」によって世界の株価が大きく下落した2020年3月から22年1月初頭までの株式市場は、「コロナ・バンデミックが時間の流れを大きく推し進めたデジタルトランスフォーメーション(DX)」に代表される米国のGAFAM(グーグル/アマゾン/フェイスブック(現メタプラットフォームズ)/アップル/マイクロソフト)を頂点としたテクノロジー株が主導する「グロース株相場」だった。

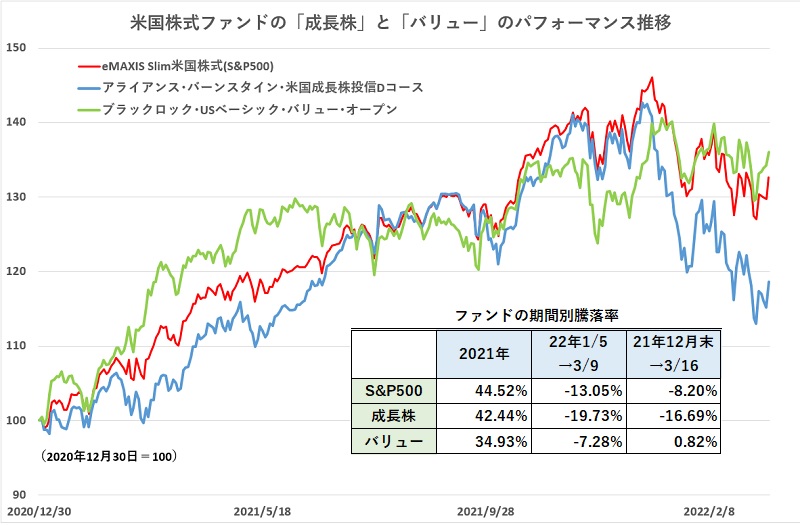

米国を代表する株価指数である「S&P500」は、その指数構成銘柄のトップ10にGAFAMがあり、また、国内公募株式ファンドで最大の純資産残高を誇る「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」も文字通り「成長株(グロース株)」に投資するファンドとして、大きなリターンをあげた。2021年の年間リターンは、S&P500のインデックスファンドである「eMAXIS Slim米国株式(S&P500)」が44.52%、「アライアンス・バーンスタイン・米国成長株投信Dコース」は42.44%だった。

ところが、今年1月5日にピークを付けてから、インフレ(物価上昇)の高進による米国の利上げ加速懸念、そして、「ウクライナ・ショック」で大きく下落する中では、「アライアンス・バーンスタイン・米国成長株投信Dコース」の下落率が大きくなる。株価のピークからウクライナ・ショックで大きく落ち込んだ3月9日までの下落率は、「S&P500」が13.05%だったが、「アライアンス・バーンスタイン・米国成長株投信Dコース」は19.73%に達した。グロース株式は、それまでの値上がりが大きかっただけに、一部では「買われ過ぎ/割高」との見方もあり、株価上昇の勢いが鈍ると「利益確定」を急ぐ売りが出やすかったことも下落に拍車をかけたと考えられる。

このように大きく落ち込んだグロース株に対し、バリュー株の底堅さが目立つ。たとえば、「ブラックロック・USベーシック・バリュー・オープン」は、株価指標などで割安と判断される銘柄の中で、過小評価状態から回復が見込まれる銘柄に投資するバリュー株ファンドだが、3月16日の段階で、既に昨年末の水準に回復している。昨年末水準に対し、「S&P500」がマイナス8.20%、「アライアンス・バーンスタイン・米国成長株投信Dコース」がマイナス16.69%と依然として大きく沈む中で、「ブラックロック・USベーシック・バリュー・オープン」はプラス0.82%といち早く水面上に顔を出している。

もっとも、今年に入っての下落率が大きいといってグロース株には、今後見込みがないということではない。コロナ禍で始まったリモートワークなどの「新しい働き方」は、世界的な潮流でもあり、コロナのまん延が落ち着いてきたとはいえ、急にストップするわけではないだろう。また、DXだけでなく、「2050年カーボンニュートラル」に向けた脱化石燃料化やCO2排出抑制を実現するための技術開発は待ったなしの状況で、依然として成長企業が生まれてくる余地は大きい。「異常な超低金利・金融緩和状態からの正常化」という大きな環境変化によって、「成長株は何でも上がる」と思われたような市場は確実に変質すると考えられるが、大きく成長する企業の株価が上がるという株式市場のメカニズムが失われることはないだろう。

要は、これからの市場は、以前よりも市場に流通する資金の量が徐々に減少に向かうという現実を踏まえて、「より成長する企業」、「より割安で魅力的な企業」が選別されて値上がりするようなメリハリの効いた市場に変わっていくと考えられる。インデックスファンドのパフォーマンスを凌駕してきたファンドの中には、その運用力によってパフォーマンスが目立って良くなるファンドも出てくるだろう。新しい市場環境に備えて、投資しているファンドが同一カテゴリーの中で平均を上回るパフォーマンスを残しているかなど、自身の運用資産の見直しを行いたい。市場平均に遠く及ばない成績しか残せていないようなファンドは、今後、一段と悪い成績しかあげられないことになりかねない。(グラフは、米国株式ファンドの「成長株」と「バリュー」のパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: