媫懍側墌埨偵傛傞奀奜搳帒偺娷傒塿丄僐儘僫壭偲僂僋儔僀僫暣憟偑曄偊偨宱嵪拋彉傪摜傑偊偨尒捈偟偺岲婡偵

2022/04/25 19:24

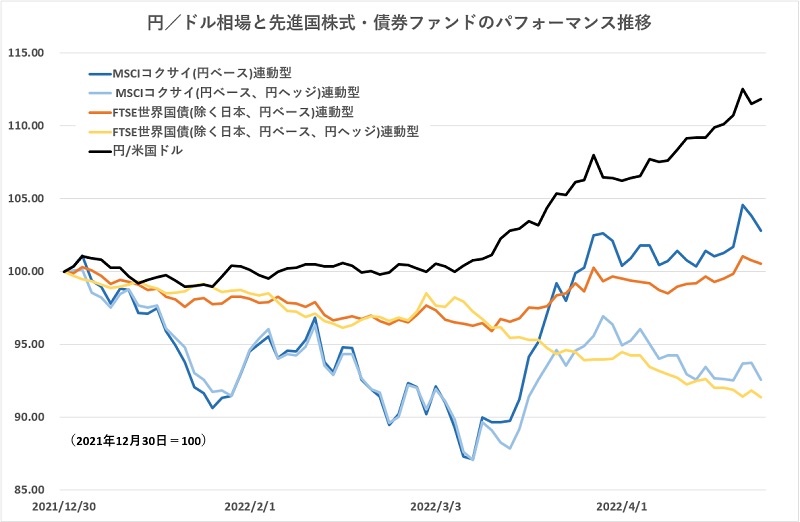

丂僪儖乛墌憡応偺曄摦偑戝偒偔側偭偰偄傞丅擭弶偼侾僪儖亖侾侾俆墌偱僗僞乕僩偟偨僪儖乛墌憡応偼俀寧枛傑偱偼侾侾俆墌傪嫴傫偱埨掕偟偰偄偨傕偺偺丄僂僋儔僀僫暣憟偺挿婜壔偲暷崙偺棙忋偘奐巒側偳偵傛偭偰乽墌撈曕埨乿偲偄傢傟傞忬嫷偲側傝丄係寧俀侽擔偵偼侾僪儖亖侾俀俋墌戜傑偱墌埨偑恑傫偩丅梻俀侾擔偵偼堦帪揑偵侾僪儖亖侾俀俈墌戜偵媫懍偵墌崅偵怳傟傞側偳丄侾擔偱侾墌埲忋偺抣暆偱摦偔恄宱幙側憡応偑懕偄偰偄傞丅偙偺僪儖乛墌憡応偺戝偒側曄摦偑丄奀奜姅幃傗嵚寯偵搳帒偡傞僼傽儞僪偺壙抣乮婎弨壙妟乯傪怳傝夞偟偰偄傞丅係寧俀俀擔傑偱偺摦偒偱偼丄媫寖側墌埨偑丄姅壙偺壓棊摍傪僇僶乕偡傞栶妱傪壥偨偡寢壥偵側偭偰偄傞偑丄堊懼憡応偑徾挜偟偰偄傞娐嫬曄壔偼丄屄乆偺僼傽儞僪偺曄摦棪傕憹暆偝偣偰偄傞丅擭弶偐傜偺抣摦偒傪怳傝曉偭偰傒偨丅

丂俁寧侾擔偺侾僪儖亖侾侾俆墌偐傜侾俀俉墌傑偱丄俀僇寧懌傜偢偱侾侾亾嫮傕壓棊偟偨墌憡応偺偍偐偘偱丄擭弶偐傜侾侽亾嫮傕壓棊偟偰偄偨乽愭恑崙姅幃僀儞僨僢僋僗乮俵俽俠俬僐僋僒僀乯堊懼僿僢僕側偟乿傊偺搳帒昡壙懝偼丄傑傞傑傞庢傝栠偟偨奿岲偵側偭偰偄傞丅崙撪岞曞搳怣偱愭恑崙姅幃僀儞僨僢僋僗僼傽儞僪偺抣摦偒傪帵偡乽僂僄儖僗傾僪僶僀僓乕僀儞僨僢僋僗俵俽俠俬僐僋僒僀乮墌儀乕僗乯楢摦宆丒堊懼僿僢僕側偟乮扨弮乯乿偼丄係寧俀俀擔帪揰偺擭弶棃摣棊棪偑僾儔僗俀丏俉俁亾偵側偭偰偄傞丅堊懼曄摦偺塭嬁傪嬌椡攔彍偟偨乽摨丒堊懼僿僢僕偁傝乿偼儅僀僫僗俈丏係侾亾側偺偱丄堊懼偺墌埨丒僪儖崅偵傛偭偰摼傜傟偨棙塿偼彫偝偔側偄丅

丂堦曽丄堊懼偑擭弶偐傜侾侾亾埲忋傕墌埨偵怳傟偨偺偱偁傟偽丄僪儖梐嬥偺姶妎偱乽愭恑崙崙嵚僀儞僨僢僋僗乮俥俿俽俤悽奅崙嵚丒彍偔擔杮乯乿偵搳帒偟偨曽偑丄偙偺墌埨丒僪儖崅偺儊儕僢僩傪捈愙庴偗傞偙偲偑偱偒偨偺偱偼側偄偐偲峫偊偰偟傑偆偑丄幚嵺偵偼暷崙偺嬥棙堷偒忋偘乮嵚寯壙奿偺壓棊乯側偳偵傛偭偰乽僂僄儖僗傾僪僶僀僓乕僀儞僨僢僋僗俥俿俽俤悽奅崙嵚丒彍偔擔杮丒堊懼僿僢僕側偟乿偼丄係寧俀俀擔帪揰偱擭弶棃摣棊棪偑僾儔僗侽丏俆俀亾偲愭恑崙姅幃僀儞僨僢僋僗偵楎偭偰偄傞丅偙傟偼丄乽摨丒堊懼僿僢僕偁傝乿偑儅僀僫僗俉丏俇侾亾偲愭恑崙姅幃僀儞僨僢僋僗埲忋偵壓棊偟偨偨傔偩丅

丂俁寧侾擔偐傜係寧俀俀擔傑偱偵丄暷崙偺侾侽擭崙嵚棙夞傝偼侾丏俈侾俇亾偐傜俀丏俋係侽亾乮係寧侾俋擔乯傑偱忋徃乮壙奿偼壓棊乯偟偰偄傞丅尰嵼偺偲偙傠侽丏俀俆亾乣侽丏俆侽亾偵偟偰偄傞暷崙偺惌嶔嬥棙偑丄擭撪偵俀亾傪挻偊傞悈弨偵傑偱堷偒忋偘傜傟傞尒捠偟偵側偭偰偄傞丅擭弶偺侽亾乣侽丏俀俆亾偲偄偆嬥棙悈弨偐傜偼侾侽攞埲忋偺悈弨偵嬥棙傪堷偒忋偘傞尒捠偟側偺偩丅暷崙嬥棙偺忋徃亖暷崙嵚寯壙奿偺壓棊偼丄摉柺偼巭傑傝偦偆偵側偄丅傕偭偲傕丄峴偒夁偓偨嬥棙忋徃偼丄暷崙宨婥偵僟儊乕僕偲側傝丄宨婥偑戝偒偔棊偪崬傓尒捠偟偵側傟偽丄惌嶔嬥棙偺堷偒忋偘偵傕僽儗乕僉偑偐偐傞丅暷崙偺侾侽擭崙嵚嬥棙偼丄夁嫀侾侽擭娫偼俁亾慜屻偺悈弨傪僺乕僋偵偟偰偄傞丅偨偩丄俀侽侽侽擭崰偼俇亾挻偺悈弨丄侾俋俋侽擭戙偼俉丏俆亾偲偄偆悈弨偩偭偨丅尰嵼偺僀儞僼儗棪偼係侽擭傇傝偲偄偆悈弨偵偁傞偩偗偵丄崱屻偺暷崙嬥棙偑偳偙傑偱忋徃偡傞偐偼丄梊憐偑旕忢偵擄偟偄偲偄偊傛偆丅

丂擔杮偺嬥棙傪傒傞偲丄擔嬧偼挿婜嬥棙傪侽丏俀俆亾埲忋偵偼偟側偄偲偄偆曽恓傪寴帩偟偰偄傞丅扨弮偵丄尰嵼偺擔暷偺嬥梈惌嶔偺堘偄傪峫偊傟偽丄摉柺偼暷崙偺棙忋偘偲擔杮偺嬥棙悩偊抲偒偵傛傞擔暷嬥棙嵎偺奼戝偑懕偔偙偲偵側傞丅侾僪儖亖侾侾俆墌偐傜侾俀俋墌傑偱偺墌埨偵恑傫偩嵽椏偑乽擔暷嬥棙嵎偺奼戝乿偩偭偨偑丄偦偺傛偆側戝偒側墌憡応偺曄摦偑婲偙傝摼傞忬嫷偵曄壔偼側偄偲偄偆偙偲偩丅偙傟偐傜堦抜偺墌埨偵恑傫偱傕晄巚媍偱偼側偄丅

丂偝傜偵丄係寧偵側偭偰暷崙偺侾亅俁寧偺婇嬈嬈愌偑敪昞偝傟偰偄傞偑丄偦偺撪梕偵傛偭偰姅壙偑嬌抂偵戝偒偔摦偄偰偄傞丅偨偲偊偽丄係寧侾俋擔偵敪昞偝傟偨暷亀僱僢僩僼儕僢僋僗亁偺俀俀擭侾亅俁寧寛嶼偱偼弮棙塿偑慜擭摨婜斾俇亾尭偵側傞偲偲傕偵丄夛堳悢偑夁嫀侾侽擭偱弶傔偰儅僀僫僗偵揮偠偨偙偲偑敪昞偝傟丄姅壙偑慜擔斾俀俇亾壓棊偟偨丅係寧俀俀擔偵暷崙偱僟僂暯嬒偑慜擔斾俋俉侾僪儖埨乮俀丏俉俀亾埨乯偲媫棊偟偨偑丄偦偺拞偵偁偭偰寛嶼偑帠慜梊憐偵撏偐側偐偭偨昦堾宱塩偺亀俫俠俙僿儖僗働傾亁偼姅壙偑俀侾丏俉亾埨丄儘儃僢僩巟墖偵傛傞掅怤廝庤弍乽僟丒償傿儞僠丒僒乕僕僇儖僔僗僥儉乿傪採嫙偡傞亀僀儞僥儏僀僥傿僽丒僒乕僕僇儖亁偑侾係丏俁亾埨偲戝暆偵壓棊偟偰偄傞丅埆嵽椏偵晀姶偵斀墳偡傞傛偆偵側偭偰偄傞尰忬偵偼拲堄偑昁梫偩丅暷崙偼丄棙忋偘偲偲傕偵丄検揑嬥梈娚榓傕堷偒掲傔偵揮偠傞曽恓偱偁傝丄峴偒夁偓偨姅崅偵偮偄偰偼惀惓埑椡偑嫮偔摥偔傛偆偵側偭偰偄傞丅

丂偙偺傛偆偵暷崙姅壙偑戝偒偔曄摦偟偰偄傞塭嬁偼丄屄暿僼傽儞僪偺摣棊棪偵媦傫偱偄傞丅偨偲偊偽丄俀俀擭俁寧枛帪揰偱偺俁僇寧摣棊棪偼丄乽崙嵺姅幃丒僌儘乕僶儖丒彍偔擔杮丒堊懼僿僢僕側偟乿偵暘椶偝傟傞侾侾俇僼傽儞僪偱丄嵟崅偼僾儔僗俆俋丏侽俋亾偱嵟掅偼儅僀僫僗侾俉丏俉俀亾偲偄偆奿嵎偑偁傞丅偙傟偼丄俀侾擭侾俀寧枛帪揰偱俁僇寧摣棊棪偑僾儔僗侾俁丏侾侽亾偐傜儅僀僫僗侾俁丏係俈亾偺斖埻偵廂傑偭偰偄偨偙偲偲斾妑偟偰傕戝偒偔峀偑偭偰偄傞丅摨堦僇僥僑儕乕偵擖偭偰偄傞僼傽儞僪娫偺奿嵎偑峀偑偭偰偄傞偲丄慖傇柫暱傪娫堘偊傞偲巚傢偸捝庤傪旐傞壜擻惈偑偁傞偲偄偆偙偲偩丅

丂偙偺傛偆偵丄俀侽俀俀擭偵側偭偰偐傜偺搳帒怣戸偺僷僼僅乕儅儞僗偼丄慖戰偡傞僼傽儞僪偵傛偭偰戝偒側嵎偑偮偒傗偡偔側偭偰偄傞丅奀奜帒嶻乮奀奜偺姅幃丄嵚寯丄俼俤俬俿側偳乯偵搳帒偡傞僼傽儞僪偱偁傟偽丄堊懼僿僢僕傪晅偗偰偄側偄尷傝偵偍偄偰丄墌埨偵傛傞岠壥偑僷僼僅乕儅儞僗傪巟偊偰偔傟偰偄傞偑丄偙傟偑偄偮傑偱傕懕偄偰偔傟傞曐徹偼側偄丅傑偨丄偙傟傑偱僷僼僅乕儅儞僗傪偗傫堷偟偰偔傟偰偄偨暷崙姅壙偵偮偄偰傕丄屄乆偺婇嬈偺嬈愌偵傛偭偰偼丄戝偒側儅僀僫僗偵側傞柫暱傕弌巒傔偰偄傞丅傛傝妋偐偵惉挿偟偰偄傞婇嬈傪尒嬌傔傞塣梡夛幮偺椡検偑帋偝傟偰偄傞忬嫷偵側偭偰偄傞丅

丂夵傔偰帺暘偑搳帒偟偰偄傞僼傽儞僪偑丄偳傫側儕僗僋傪庢偭偰偄傞偺偐傪僠僃僢僋偟偰偍偔昁梫偑偁傞丅係寧俀俀擔傑偱偺戝偒側墌埨嬊柺偼丄奀奜帒嶻偵搳帒偟偰偄傞搳帒壠偵偲偭偰偼丄儃乕僫僗偺傛偆側奀奜帒嶻偺昡壙塿偵側偭偰偄傞丅偙偺婡夛傪棙梡偟偰搳帒愭偺尒捈偟傗億乕僩僼僅儕僆偺擖傟懼偊傪峫偊傞偙偲傕侾偮偺曽朄偩丅僐儘僫壭偲僂僋儔僀僫暣憟偵傛偭偰戝偒偔曄傢傝偮偮偁傞悽奅偺宱嵪偺榞慻傒偵僼傿僢僩偟偨塣梡偺億乕僩僼僅儕僆偼丄偳偆偁傞傋偒側偺偐丄彮偟挿偄尒捠偟傪峫偊偰傒偨偄丅乮僌儔僼偼丄墌乛僪儖憡応偲愭恑崙姅幃丒嵚寯僼傽儞僪偺僷僼僅乕儅儞僗悇堏乯

偛拲堄帠崁

- 摉僐儞僥儞僣偼丄搳帒敾抐偺嶲峫偲偟偰偺忣曬採嫙傪栚揑偲偟偰偄傞傕偺偱偁傝丄搳帒姪桿傪栚揑偵偟偨傕偺偱偼偁傝傑偣傫丅

- 摉僐儞僥儞僣偺忣曬偼丄僂僄儖僗傾僪僶僀僓乕姅幃夛幮偐傜採嫙偝傟偰偄傑偡丅宖嵹偝傟偰偄傞撪梕偵娭偟偰偼丄枩慡傪婜偟偰偍傝傑偡偑丄偦偺惓妋惈丄埨慡惈摍偵偮偄偰曐徹偡傞傕偺偱偼偁傝傑偣傫丅挊嶌尃摍偺抦揑嵿嶻尃偦偺懠堦愗偺尃棙偼僂僄儖僗傾僪僶僀僓乕姅幃夛幮偵婣懏偟丄嫋壜側偔暋惢丄揮嵹丄堷梡偡傞偙偲傪嬛偠傑偡丅

- 宖嵹偝傟偰偄傞悢抣忣曬傪棙梡偟偨寢壥丄傑偨偼忣曬偺抶墑丄拞抐丄岆傝偵傛偭偰旐偭偨偲偝傟傞偄偐側傞懝奞偵偮偄偰傕丄僂僄儖僗傾僪僶僀僓乕姅幃夛幮偼堦愗愑擟傪晧偄傑偣傫丅

- 忣曬採嫙丗