米国経済にリセッション(景気後退)懸念、米国株式中心の運用ポートフォリオをどうする?

2022/04/26 14:45

5月3日・4日に開催予定の米FOMC(連邦公開市場委員会=政策金利決定会合)で、3月に続いて利上げが行われることは確実視されている。しかも、その利上げ幅は、3月の0.25%を上回る0.5%になるといわれている。0.5%の引き上げを実施しても政策金利の水準は年0.75%〜1.0%であり、前年比8%を超えている消費者物価指数の上昇率に対して金利が低過ぎるとされ、米国の利上げは当面続く見通しだ。この40年ぶりという異常なインフレ率と急速な利上げ、そして、ウクライナ情勢や中国のゼロ・コロナ政策がもたらしている世界的なサプライチェーンの断裂という異常事態によって、米国の景気が腰折れするのではないかという懸念がある。米国株式の上昇に期待した運用ポートフォリオに見直しの必要はあるのだろうか?

英国に本拠を置くシュローダーのエコノミストチームは、シュローダーマルチアセット運用チームの専門知識を活用し、経済の健全性を測定する約20種類のマクロ指標から構成される「シュローダー・リセッション・ダッシュボード」を作成し、米国経済の先行きを分析している。その2022年3月末時点の分析結果によると、「35%(20分の7)の指標が、米国経済が景気後退局面を迎えることを示唆している」という結果になった。同指標の40%以上が景気後退シグナルを出した際に米国経済は実際に景気後退に陥ってきた。エコノミストチームは、早期の警告シグナルである「インフレ指標」のほとんどが景気後退局面入りを示唆していることに注目し、米国経済に対する見通しを「悲観的」としている。

シュローダー・インベストメント・マネジメントが発行している情報提供資料である「イン・フォーカス」の2022年4月号では、米国債券市場で2年国債利回りと10年国債利回りの間で急速なイールドカーブのフラット化(2月上旬までは、2年債が0.9%前後、10年債が1.95%前後だったものが、4月上旬には2年債が2.5%前後、10年債が2.7%前後)が起こっていることを手掛かりに、米国で景気後退懸念に関する議論が盛り上がっていることに触れ、シュローダーエコノミストチームが分析で使っている「シュローダー・リセッション・ダッシュボード」の現状について紹介している。米国の長短金利は4月4日には2年−10年利回りの間で、景気後退のシグナルといわれる「逆イールド」(2年債利回りが2.43%、10年債利回りは2.42%)も出現している。

シュローダーエコノミストチームは、20種類の指標を「インフレ指標」「金融政策指標」「マクロ経済指標/金融市場指標」の3つのカテゴリーに分けて指標の変化を注視している。中で、「インフレ指標」は、景気後退局面に入る約15−24カ月前に警告を発する傾向があり、その動向に注目しているが、3月末時点の指標では、「インフレ指標」に含まれる6つの指標のうち4つ(自動車販売指数、新規失業保険申請件数、失業率ギャップ、コモディティ価格)で景気後退シグナルが点灯している。カテゴリーの3分の2が景気後退を示唆するのは、歴史的にみても高い水準になっている。

また、「インフレ指標」に続いて警告シグナルを発する傾向にある「金融政策指標」は3月末時点では6つの指標の全てで景気後退シグナルが出ていないものの、最も遅れて反応するはずの「マクロ経済/金融市場指標」で8つの指標のうち3つ(ISM製造業景況指数の新規受注、VIX指数、製造業新規受注)で景気後退シグナルが出ている。エコノミストチームでは、VIX指数などの反応は、「必ずしも米国経済が即座に後退することを示しているとは限らない。地政学的リスクの不透明感が高まっていることを示唆している」とみているという。

そして、今後数カ月の間に、米FRBが政策金利を段階的に引き上げていく意向を示している。このことによって、「インフレ指標」の次に反応する「金融政策指標」に景気後退シグナルが灯っていくことが予想され、「シュローダー・リセッション・ダッシュボード」の全体として景気後退局面入りを示唆する「40%以上のシグナル点灯」が数カ月間の間に実現するのではないかと見通している。「金融政策指標」で景気後退シグナルが点灯すると、概ね1年以内(5−13カ月)に景気後退に陥ってきている。FRBは、今後の政策金利決定会合(5月、6月、7月、9月、11月、12月)のたびに金利を引き上げるという見通しにあり、しかも、1会合当たりの利上げ幅は通常の0.25%ではなく、0.5%〜0.75%になる可能性も示唆されている。急速で大幅な利上げが実施されると、「金融政策指標」の景気後退シグナルが複数で点灯する可能性がある。

もっとも、「米国の景気後退が起るとは思っていない。市場の流動性は十分だし、労働市場は堅調で、消費者の収入も安定している」(アムンディ クロスアセット・インベストメント・ストラテジー4月号)という見方もある。ただ、そのアムンディも「経済回復には圧力が見えるため、企業が2022年の利益期待に応えることが難しくなる可能性もある。従って、銘柄を探す際には、当社は景気に敏感な企業よりも、引続きバリュー株や優良株に焦点を当てている」としているように、景気への警戒感は持っている。

このように、今後、米国の景気が停滞するかどうかということは、運用のポートフォリオを考える上で、重要な要素になる。米国は、世界最大の経済大国であり、米国のGDPは世界全体の23.88%(IMF統計、2021年の名目GDP)を占める。世界の株式市場に占める米国株の比率は、61.35%(MSCIオール・カントリー・ワールド・インデックス、2022年3月末)と他国を圧倒する存在だ。過去3年間にわたって、米国株式の上昇をエンジンに、先進国株式(代表的なインデックス「MSCIコクサイ・インデックス・円ベース・為替ヘッジなし」の暦年リターンは、2019年に28.35%、20年が8.61%、21年が37.97%)を中心に株式インデックスファンドのパフォーマンスが優れたものだった。コロナショック(2020年3月)のごく短期間を除いて、米国が好景気を持続していたために、安心して先進国株式に投資することができたといえよう。

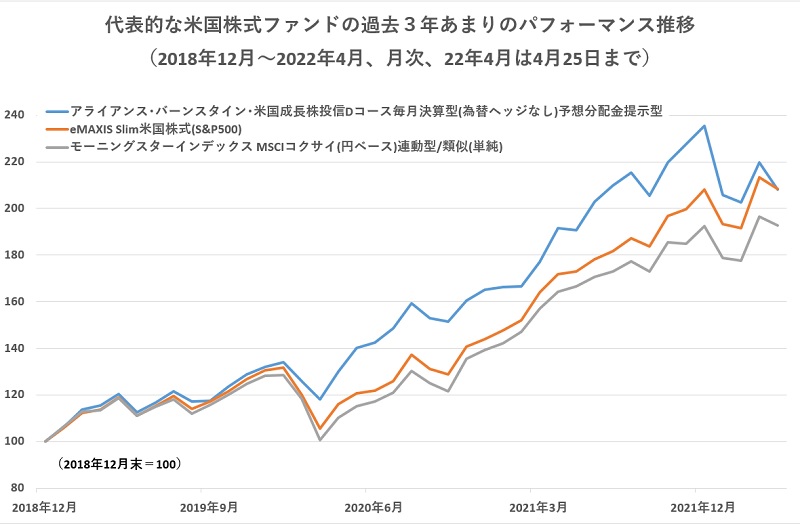

その屋台骨ともいえる米国の経済が低迷し、かつ、後退するようなことになれば、2019年〜21年のような世界的な株高という状況は期待しにくくなる。世界の消費の中心であるアメリカの購買力が低下する影響は大きい。先進国の株価がマイナス成長になることも覚悟する必要がある。その場合は、よほど優れた銘柄選別能力のあるファンドを選んで投資するなど、慎重に投資先を選ぶ必要が出てくる。今後の見通しを考える上で、ロシアのウクライナ侵攻の帰趨、また、中国で懸念される大都市部のコロナ・ロックダウン(都市封鎖)の影響の広がりなど、不確実な要素が多い。様々な可能性を考慮しつつ、大きな転換点を迎えていることを意識して今後の運用の方針を考えたい。(グラフは、代表的な米国株式ファンドの過去3年あまりのパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: