バリュー・チェーンの再構築で存在感を高めるASEAN、依然として割安な株価は魅力的な投資機会に

2022/04/27 16:24

ウクライナに侵攻したロシアへの経済制裁の一環でロシアでの業務停止や撤退を決めた企業が相次ぎ、また、ゼロ・コロナ政策をとる中国政府の対応によって中国国内での生産がストップする企業も少なくない。特に中国での生産や物流の混乱は、多くの企業のサプライチェーンに影響した。企業は今、生産拠点や部材調達先の分散を始めている。中国からの生産拠点等の移転先として注目を集めているのが東南アジア(ASEAN)諸国だ。すでに、その筆頭候補と目されるベトナムやインドの株価は大きく値上がりしているが、インドネシア、タイ、フィリピンなど、その他のASEAN諸国は依然として出遅れ感が強い。イーストスプリング・インベストメンツ(シンガポール)アセアン株式ポートフォリオマネジャーのブライアン・ヨング(Bryan Yeong)氏は、「市場で見過ごされているASEAN市場の多様性に注目する必要がある」と、ASEAN市場への注目を促している。

ヨング氏が注目しているのは、「パンデミック発生後のグローバル・バリュー・チェーン(GVC)の再構築が世界的に進行したことの影響によりASEAN諸国がそのGVCに組み入れられるようになった」ということ。2021年に世界の海外直接投資(FDI)における投資先としてのASEANの割合は11.2%を占め、流入総額は前年比約35%増の1840億ドルになった。この投資額水準はパンデミック前の2019年の1820億ドルを上回る水準になっている。この投資額の大部分は、製造業に流れており、タイ、マレーシア、ベトナムなど、若い労働力が豊富な国々が生産拠点として存在感を増している。

ヨング氏は、ASEAN諸国へのFDIは、日本、中国、韓国なども参加する「RCEP(東アジア地域的包括経済連携)」の効果も大きいとみている。世界最大規模の自由貿易協定(FTA)であるRCEPによって、バリュー・チェーンの構築や生産施設の移転といった点において、ASEANの魅力を高めることにつながっている。さらに、ASEAN地域は人口6億人を抱える魅力的な消費市場でもあり、「より多くの多国籍企業が事業の多角化を目指す中、ASEAN諸国は多くのFDIの恩恵を受けるはず」(ヨング氏)と見通している。

一方、ASEAN各国は、eコマースの普及率が低く、今後の成長余力が大きいという点も注目される。中国では既に31%に達しているeコマースの普及率が、フィリピンで3%、マレーシアとタイで6%、シンガポールで7%、インドネシアで8%とASEAN各国では1ケタ台にとどまっている。今後のデジタル化の進展によって、ASEAN各国でもネット産業の勃興が期待される。

加えて、比較的人口が多いASEAN各国では、都市化の進展に伴う環境問題への対応も大きな課題であり、「グリーン化」によって成長する企業群も出てくると期待される。ASEAN人口の約6億人のうち約50%が都市部に住んでおり、さらに今後15年間で1億人の増加が予想され、二酸化炭素排出量と廃棄物発生量は増加の一途をたどっているという状況だ。再生可能エネルギーの開発や環境保全、環境に優しい都市づくりは、ASEAN諸国に等しく求められている。国際労働機関(ILO)は、グリーン化の動きは2030年までにASEANで新たに1400万人のグリーン関連の雇用を創出すると推定しているが、この分野で民間企業の果たす役割は大きく、再生可能エネルギー投資に関連する製造業、建設業、設備設置業、輸送業などに大きな成長機会があると考えられる。

このように、ASEAN市場には成長株投資の機会が豊富だが、その一方で、インドネシアやマレーシアのようなエネルギーやコモディティー(商品)の輸出国もあり、かつ、ASEANの株価指数における金融セクター銀行株の構成割合は、アジア太平洋地域よりもはるかに高い水準にあるため、今後の金利上昇によって銀行株の押し上げ効果も期待できる。このようなASEAN各国の事情を踏まえてヨング氏は、「この地域は株式投資におけるグロース投資家とバリュー投資家の両方に多様な投資機会を提供している」としている。

アジア地域やアセアンに投資するファンドの数は比較的多い。国別、地域別など様々なタイプのファンドが設定されている。たとえば、昨年来のパフォーマンスが好調なベトナム株に投資する公募投信は10本を数える。22年3月末時点で過去1年間のトータルリターンが最も高いファンドは「ベトナム・ロータス・ファンド」でプラス68.54%だ。また、アセアンを主たる投資対象にしたファンドも12本ある。過去1年間でプラス26.70%のパフォーマンスをあげた「アセアンワールドファンド」は4月19日に償還されたが、「ノムラ・アジア・シリーズ(ノムラ・アセアン・フォーカス)」はプラス22.42%、アセアンの中でもベトナム、インドネシア、フィリピン3カ国に特化した「アセアンCAM・VIPファンド」はプラス25.55%のパフォーマンスになっている。

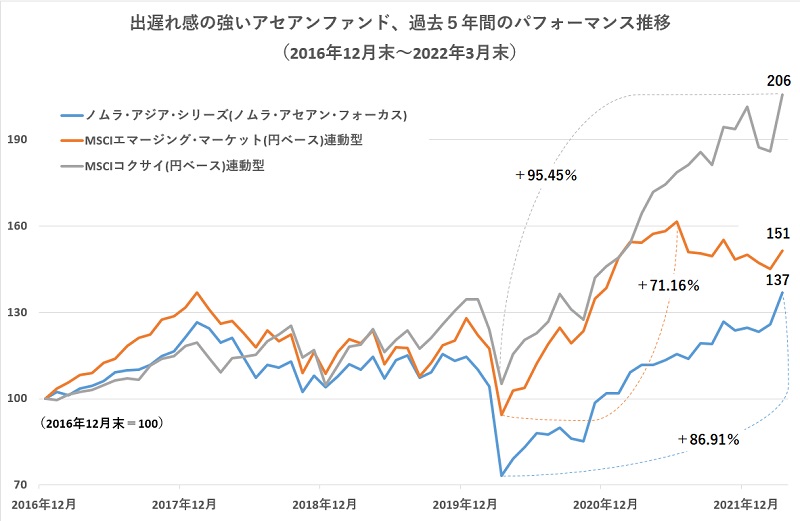

先進国株式(除く日本)インデックス(MSCIコクサイ)に連動するファンドのパフォーマンスを示す「ウエルスアドバイザーインデックスMSCIコクサイ(円ベース)連動型/類似(単純)」の過去1年間のパフォーマンスはプラス25.20%であるため、アセアンファンドと同等だが、過去5年間程度を振り返ってみると、ASEANファンドの出遅れが明確にみてとれる。2016年12月末を100にして、「MSCIコクサイ連動型」、そして、新興国株価指数である「MSCIエマージング・マーケット(円ベース)連動型」と「ノムラ・アジア・シリーズ(ノムラ・アセアン・フォーカス)」を比較すると、先進国株式がプラス106%(2倍強)、新興国株式がプラス51%に対してアセアン株式はプラス37%でしかない。アセアン株式は、2020年3月のコロナショックの際に、非常に大きく売り込まれたために、底値からの上昇率は他地域と変わらないほどだったものの、依然としてコロナ前に比較すると株価の水準が低いままになっている。

現在、米国の急速な利上げ懸念などによって世界の株式市場が不安定な状況が続いている。このような中でこそ、株価に割安感があり、かつ、成長の芽を多く抱えるASEAN市場に目を向けるには、良い機会といえるのではないだろうか。(グラフは、アセアンファンドの過去5年間のパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: