楌巎揑側暷姅俉廡楢懕壓棊偑堦暈丄儕僗僋僆僼堦弰偱塣梡億乕僩僼僅儕僆偺揰専傕堦峫

2022/05/31 17:36

丂俁寧枛偐傜侾俋俀俁擭埲棃偲側傞俉廡楢懕埨偵側偭偰偄偨俶倄僟僂偑丄慜廡偼侾廡娫偱侾俋俆侽僪儖乮俇亾挻乯傪挻偊傞戝暆側斀敪偲側偭偨丅俁寧偵巒傑偭偨暷崙偺棙忋偘偑丄係侽擭傇傝偲偄偆崅偄僀儞僼儗棪傪梷偊崬傓偨傔丄廬棃偵憹偟偰媫僺僢僠偱恑傓尒捠偟偲側傝丄偦傟偑暷崙宨婥傪屻戅偝偣偐偹側偄偲偄偆寽擮偐傜丄俀僇寧嬤偔偵傢偨偭偰庛婥憡応偑懕偄偰偄偨偑丄偦傟偵堦墳偺帟巭傔偑偐偐偭偨奿岲偩丅埶慠偲偟偰丄尨桘壙奿偑侾僶儗儖亖侾侾俆僪儖戜偲偄偆崅抣寳偵偁傝丄僂僋儔僀僫暣憟偺廔寢偑尒捠偣側偄偨傔丄偄偮壗帪乽儕僗僋僆僼乿偵側傜側偄偲傕尷傜側偄偑丄乽嬥梈娚榓偐傜嬥梈堷偒掲傔傊偺戝揮姺乿偵敽偆摦梙偐傜丄傂偲傑偢偺棊偪拝偒傪摼偨崱丄崱屻偺搳帒娐嫬傪揥朷偟丄塣梡億乕僩僼僅儕僆偺儊儞僥僫儞僗傪峴偭偰偍偒偨偄丅

丂乽嬥梈娚榓偐傜嬥梈堷偒掲傔傊偺戝揮姺乿偺堄枴傪妋擣偡傞偨傔丄乽嬥梈娚榓乿偺偒偭偐偗偵側偭偨俀侽俀侽擭俁寧偺乽僐儘僫僔儑僢僋乿埲崀偺庡梫巗応偺姅壙偺曄壔傪尒偰傒偨丅暷崙偺庡梫姅壙巜悢偱偁傞乽俽仌俹俆侽侽乿側偳偑掙擖傟偟偨俀侽俀侽擭俁寧俀係擔傪婲揰偲偟偰丄暷崙偲擔杮偺姅壙巜悢偵楢摦偡傞僀儞僨僢僋僗僼傽儞僪偱偁傞乽倝俥倰倕倕擔宱俀俀俆僀儞僨僢僋僗乿丄乽倕俵俙倃俬俽丂俽倢倝倣暷崙姅幃乮俽仌俹俆侽侽乯乿丄乽倝倖倰倕倕俶俤倃俿丂俶俙俽俢俙俻侾侽侽僀儞僨僢僋僗乿丄偦偟偰丄拞崙偺僴僀僥僋姅偵搳帒偡傞乽怺僙儞丒僀僲儀乕僔儑儞姅幃僼傽儞僪乿偺暘攝嬥崬傒婎弨壙妟偺悇堏傪崱擭俆寧俁侽擔傑偱捛偄偐偗傞偲丄偄偢傟偺僼傽儞僪傕丄暷崙偺嬥梈惌嶔偑棙忋偘乮嬥梈堷偒掲傔乯偺専摙偑巒傑偭偨俀侾擭屻敿埲崀偵姅壙偺僺乕僋偑偁傞丅

丂怴宆僐儘僫僂僀儖僗偺僷儞僨儈僢僋乮悽奅揑戝棳峴乯偵傛偭偰丄悽奅偺庡梫搒巗偱乽儘僢僋僟僂儞乮搒巗晻嵔乯乿偑幚巤偝傟丄堏摦偺惂尷側偳偑峀斖埻偵峴傢傟偨偨傔丄悽奅偺宱嵪偑弖帪偵拏懅偡傞傛偆側僔儑僢僋偵尒晳傢傟偨丅偙偺僔儑僢僋傪娚榓偡傞偨傔偵丄戝婯柾側棙壓偘偲検揑嬥梈娚榓偑幚巤偝傟偨丅擔暷墷庡梫崙偺嬥棙偼僛儘亾丄傑偨偼丄儅僀僫僗嬥棙偵堷偒壓偘傜傟丄庡梫側拞墰嬧峴偼崙嵚摍傪巗応偐傜攦偄忋偘傞偙偲偵傛偭偰巗応偵戝検偺尰嬥乮儅僱乕乯傪曻弌偟偨丅戝検偵偽傜嶵偐傟偨儅僱乕偼丄壓棊偟偰偄偨姅壙偵媧偄婑偣傜傟丄俁寧壓弡傪姅壙偺掙偵偟偰悽奅揑側姅崅偑婲偙偭偨丅

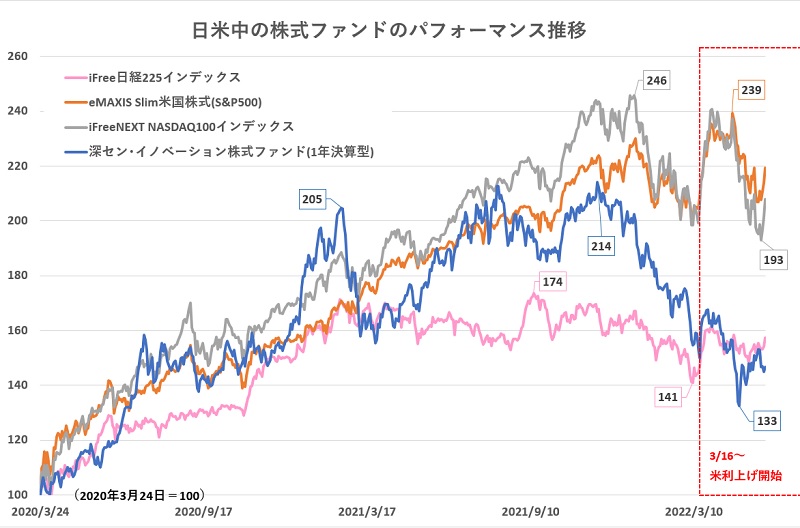

丂俁僇崙偺拞偱嵟傕憗偔僺乕僋傪晅偗偨偺偼丄擔杮偺乽擔宱俀俀俆乿偩偭偨丅俀侾擭俋寧侾係擔偵掙抣偐傜俈係亾崅偺悈弨偱僺乕僋傪晅偗偨丅掙抣偐傜俀攞埲忋偵忋徃偟偨暷崙姅幃僀儞僨僢僋僗傗拞崙僴僀僥僋姅僼傽儞僪偺忋徃棪偲斾傋傞偲戝偒偔尒楎傝偡傞丅偦偺屻丄暷崙偑幚嵺偵棙忋偘傪幚巤偟偨俀俀擭俁寧拞弡偵偐偗偰姅壙偼壓棊偟丄偦偺壓棊棪偼侾俉丏俋俈亾偵側偭偨丅

丂拞崙偺僴僀僥僋姅偵搳帒偡傞乽怺僙儞丒僀僲儀乕僔儑儞姅幃僼傽儞僪乿偑僺乕僋傪晅偗偨偺偼俀侾擭侾侾寧俀係擔丅掙抣偐傜侾侾係亾崅偺悈弨偵忋徃偟偨丅偦偺屻丄俀俀擭俁寧拞弡傑偱偺壓棊棪偼丄俁僇崙偺拞偱嵟傕戝偒偐偭偨丅壓棊棪偼俀俀擭係寧偺埨抣傑偱偱俁俈丏俉俆亾偵払偟偨丅偙偺壓棊棪偺戝偒偝偼丄拞崙偱偼俀俀擭偵側偭偰庡梫搒巗偱偁傞怺僙儞傗忋奀偱儘僢僋僟僂儞傪嵞傃幚巤偟偨偙偲丄傑偨丄暷崙偺宨婥屻戅寽擮偼拞崙婇嬈偵偲偭偰傕戝偒側捝庤偵側傞偙偲傪姶偠偝偣傞丅偨偩丄拞崙姅偼丄僐儘僫僔儑僢僋偺壓棊偐傜丄嵟傕憗偔棫偪忋偑偭偨偙偲偵傕拲栚偝傟傞丅俀侾擭俀寧偵偼丄暷崙僴僀僥僋姅傪戙昞偡傞乽俶俙俽俢俙俻侾侽侽乿傛傝憗偔忋徃棪侾侽侽亾挻偊傪幚尰偟偰偄傞丅

丂偦偟偰丄棙忋偘揮姺偺恔尮抧偱偁傞暷崙偺姅壙偼俀俀擭侾寧偵側偭偰僺乕僋傪晅偗偨丅嵟傕挿婜娫偵傢偨偭偰忋徃偟丄嵟傕忋徃棪偑戝偒偐偭偨偺偑暷崙姅偩偭偨丅乽俶俙俽俢俙俻侾侽侽乿偺僺乕僋偼掙抣偐傜侾係俇亾崅偺悈弨偩丅乽擔宱俀俀俆乿偺忋徃棪偺栺俀攞偵側偭偨丅傑偨丄偦偺屻偺壓棊偼丄俁寧拞弡偵偐偗偰壓棊偟偨屻丄堦扷偺栠傝傪嫴傫偱係寧乣俆寧偵嵞搙戝偒側壓棊偵尒晳傢傟偰偄傞丅僺乕僋偐傜偺壓棊棪偼乽俶俙俽俢俙俻侾侽侽乿偱俀侾丏俆係亾偵払偟偨丅堦曽丄乽俽仌俹俆侽侽乿偼丄僺乕僋偑俀俀擭係寧俀侽擔偵側偭偨丅偙傟偼丄俀俀擭偵側偭偰媫懍偵恑傫偩墌埨丒僪儖崅偺塭嬁傕戝偒偄丅乽俽仌俹俆侽侽乿偺僺乕僋偐傜偺壓棊棪偼侾俁丏俁俋亾偵夁偓偢丄乽僐儘僫僔儑僢僋乿屻偺忋徃攇偑傑偩懕偄偰偄傞傛偆偵傕尒偊傞丅

丂偝偰丄崱屻偺尒捠偟傪峫偊傞忋偱丄嵟傕戝偒側曄摦梫場偲側傞偺偼丄崅巭傑傝偡傞僀儞僼儗乮暔壙崅乯偺塭嬁偩丅慜廡偵暷崙姅壙偑戝偒偔忋徃偟偨棟桼偵偼丄暷崙偱乽僀儞僼儗偺僺乕僋傾僂僩愢乿偑戜摢偟丄棙忋偘傊偺夁搙側寈夲姶偑娚傫偩偙偲偑偁偘傜傟偰偄傞丅幚嵺偵丄俆寧俀俈擔偵敪昞偝傟偨屄恖徚旓偺暔壙摦岦傪帵偡係寧偺乽俹俠俤僨僼儗乕僞乕乿偼擭棪俇丏俁亾偲側傝丄俁寧偺俇丏俇亾偐傜掅壓丅怘昳偲僄僱儖僊乕傪彍偔乽僐傾俹俠俤乮屄恖徚旓巟弌乯僨僼儗乕僞乕乿傕擭棪係丏俋亾偲俁寧偺俆丏俀亾偐傜怢傃棪偑撦壔偟偰偄傞丅

丂暷崙偼俁寧偵侽丏俀俆亾偺棙忋偘傪寛掕偟丄僼僃僨儔儖丒僼傽儞僪儗乕僩乮俥俥嬥棙乯偺桿摫栚昗傪侽丏俀俆亾乣侽丏俆侽亾偵堷偒忋偘丄俆寧偵偼偝傜偵侽丏俆亾偺棙忋偘傪幚巤偟偨丅崱屻傕丄俇寧偲俈寧偺惌嶔寛掕夛崌偱侽丏俆亾偢偮偺棙忋偘偑妋幚帇偝傟丄俥俥嬥棙偺桿摫栚昗偼俈寧偵偼侾丏俈俆亾乣俀丏侽亾偲偄偆悈弨偵堷偒忋偘傜傟傞尒捠偟偩丅

丂暷崙偺徚旓幰暔壙巜悢乮俠俹俬乯偺怢傃棪乮擭棪乯偼係寧偵俉丏俁亾偲俁寧偺俉丏俆亾偐傜庒姳撦壔偟偨偲偼偄偊丄俥俼俛偑栚昗偲偡傞俀亾戜偲偼偐偗棧傟偰偄傞丅偟偨偑偭偰丄擭屻敿偵傕棙忋偘偼宲懕偟丄擭枛偵偼俥俥嬥棙偑俀丏俈俆亾掱搙偵傑偱堷偒忋偘傜傟傞尒捠偟偩丅偨偩丄暔壙捔惷壔偺棳傟偑柧椖偵側傟偽丄俈寧埲崀偺棙忋偘儁乕僗偼撦壔偡傞偙偲傕婜懸偱偒傞丅媫懍側嬥梈堷偒掲傔偵傛偭偰乽姅幃巗応偑僋儔僢僔儏乮朶棊乯偡傞乿偲偄偆寽擮偼敄傜偖偙偲偵側傞丅

丂偨偩丄僛儘亾偩偭偨嬥棙偑侾擭偱俀丏俆亾埲忋傕堷偒忋偘傜傟傞塭嬁偼彫偝偔側偄丅暷崙偺婇嬈妶摦偼撦壔偡傞偩傠偆丅偦偺寢壥丄暷崙偺俧俢俹乮崙撪惗嶻乯惉挿棪偼丄巗応僐儞僙儞僒僗偲偟偰俀侾擭偺俆丏俈亾偐傜丄俀俀擭偼俀丏俉亾偵撦壔偡傞偲梊憐偝傟丄俀俁擭偼俀丏侾亾偲堦抜偲掅惉挿偵側傞尒捠偟偩丅儐乕儘寳傕摨條偺尒捠偟偩偑丄偙偪傜偼丄儘僔傾偲偺僄僱儖僊乕岎徛偺峴曽師戞偱堦抜偺壓怳傟儕僗僋偑偁傞丅堦曽丄僄儅乕僕儞僌乮怴嫽崙乯巗応偵偮偄偰偼丄俀俀擭偺惉挿棪梊憐偼俁丏俁亾丄俀俁擭傕俁丏俁亾偲側傞尒捠偟偩丅拞崙偑俀俀擭偵係丏俈亾惉挿偐傜俀俁擭偼俆丏侾亾惉挿傊偲帩偪捈偡梊憐偵側偭偰偄傞偙偲偑丄僄儅乕僕儞僌巗応慡懱偺惉挿棪傪掙忋偘偟偰偄傞丅

丂僔儏儘乕僟乕丒僀儞儀僗僩儊儞僩丒儅僱僕儊儞僩偼丄偙偺傎偳敪昞偟偨乽儅僋儘宱嵪尒捠偟丂俀侽俀俀擭係亅俇寧婜乿偵偍偄偰丄俀俀擭偺宱嵪惉挿棪尒捠偟傪堷偒壓偘丄俀俁擭偺尒捠偟傕曄峏偟偨丅俀俀擭偼丄挿堷偔僂僋儔僀僫暣憟偺塭嬁丄傑偨丄忋奀偱俀僇寧娫偵媦傫偩儘僢僋僟僂儞偺塭嬁偑戝偒偄偲偟偰偄傞丅拞崙偺俀俀擭宱嵪惉挿棪偼慜夞偺係丏俇亾傪崱夞偼俁丏俆亾偵堷偒壓偘偰偄傞丅偦偟偰丄愭恑崙偺宱嵪惉挿棪傕俀俀擭偼慜夞偺俁丏係亾偐傜俀丏俈亾偵堷偒壓偘丄怴嫽崙宱嵪傕係丏俀亾惉挿偺尒捠偟傪俀丏俉亾傊偲戝暆偵堷偒壓偘偨丅偨偩丄俀俁擭偺尒捠偟偼丄愭恑崙偑堦抜偺尭懍傪尒崬傒丄廬棃偺俀丏俁亾惉挿傪侾丏俈亾惉挿偵壓曽廋惓偟偨偑丄怴嫽崙偵偮偄偰偼係丏俀亾傪係丏俁亾偵忋曽廋惓偟丄摿偵丄拞崙偼俆丏侽亾惉挿傪俆丏俆亾惉挿偵偟偨丅

丂僔儏儘乕僟乕幮偺尒捠偟偼丄暷崙偺俀俁擭偺宱嵪惉挿棪傪侾丏俆亾偲偄偆掅悈弨偵尒捠偡側偳暷崙偵尩偟偄尒曽傪偟偰偄傞丅偙傟偲斾妑偡傞偲丄拞崙偼俀俀擭偐傜俀俁擭偵戝偒偔夞暅偡傞偲偄偆尒捠偟偵側偭偰偍傝丄懠偺巗応偲斾妑偡傞偲妝偟傒側巗応偲偄偆偙偲偑偱偒傞丅拞崙姅偵偮偄偰偼丄僼儔儞僗偺戝庤塣梡婡娭偱偁傞傾儉儞僨傿偑嫮婥偵揮偠偨偲偄偆僯儏乕僗傕弌偰偄偨丅

丂僐儘僫僔儑僢僋埲崀偺姅幃僼傽儞僪偺僷僼僅乕儅儞僗偵傛偭偰丄乽拞崙姅乿偁傞偄偼乽僄儅乕僕儞僌姅乿偵偮偄偰偼搳帒傪尒憲偭偰偒偨搳帒壠偑彮側偔側偄偩傠偆丅拞崙偵偼晄摦嶻戝庤偺拞崙峆戝僌儖乕僾偺宱塩晄埨偵尒傞乽晄摦嶻僶僽儖乿傊偺寈夲姶丄傑偨丄傾儕僶僶傗僥儞僙儞僩側偳僴僀僥僋戝庤偵懳偡傞夁搙側婯惂側偳丄偙偙悢擭偼僱僈僥傿僽側榖戣傕彮側偔側偐偭偨丅偦傟偩偗丄姅壙偺悈弨偼暷崙姅壙側偳偲斾妑偡傞偲戝暆偵埨偄悈弨偵偁傞丅偙傟傑偱俀擭埲忋偵傢偨傞戝偒側忋徃偵傛偭偰暷崙姅幃傪夁戝偵曐桳偟偰偄傞搳帒壠偑彮側偔側偄偼偢偩丅岦偙偆俀擭偵傢偨偭偰愭恑崙宱嵪偵尩偟偄惉挿尒捠偟偑偁傞偙偲傪峫偊傟偽丄暷崙姅幃傪塣梡偺拞怱偵悩偊偨峫偊傪宲懕偡傞偵偟偰傕丄崱屻偵岦偗偰慡懱偺僶儔儞僗傪尒捈偡偙偲傕昁梫偱偼側偄偩傠偆偐丅乮僌儔僼偼擔暷拞偺姅幃僼傽儞僪偺僷僼僅乕儅儞僗悇堏乯

偛拲堄帠崁

- 摉僐儞僥儞僣偼丄搳帒敾抐偺嶲峫偲偟偰偺忣曬採嫙傪栚揑偲偟偰偄傞傕偺偱偁傝丄搳帒姪桿傪栚揑偵偟偨傕偺偱偼偁傝傑偣傫丅

- 摉僐儞僥儞僣偺忣曬偼丄僂僄儖僗傾僪僶僀僓乕姅幃夛幮偐傜採嫙偝傟偰偄傑偡丅宖嵹偝傟偰偄傞撪梕偵娭偟偰偼丄枩慡傪婜偟偰偍傝傑偡偑丄偦偺惓妋惈丄埨慡惈摍偵偮偄偰曐徹偡傞傕偺偱偼偁傝傑偣傫丅挊嶌尃摍偺抦揑嵿嶻尃偦偺懠堦愗偺尃棙偼僂僄儖僗傾僪僶僀僓乕姅幃夛幮偵婣懏偟丄嫋壜側偔暋惢丄揮嵹丄堷梡偡傞偙偲傪嬛偠傑偡丅

- 宖嵹偝傟偰偄傞悢抣忣曬傪棙梡偟偨寢壥丄傑偨偼忣曬偺抶墑丄拞抐丄岆傝偵傛偭偰旐偭偨偲偝傟傞偄偐側傞懝奞偵偮偄偰傕丄僂僄儖僗傾僪僶僀僓乕姅幃夛幮偼堦愗愑擟傪晧偄傑偣傫丅

- 忣曬採嫙丗