米国で進む急速な利上げ、ファンド選びは投資環境の劇的な変化に対応して幅広に

2022/07/26 19:36

米国の連邦公開市場委員会(FOMC)が7月26日と27日に開催され、注目されてきた米国の利上げ幅が明らかになる。米国は今年3月に0.25%の利上げを実施して以降、5月に0.5%、6月に0.75%と3会合連続での利上げを実施。利上げ幅が徐々に大きくなり、金融引き締めが加速している。今年1月には政策金利である米フェデラルファンドレート(FF金利)の誘導目標は0〜0.25%だったが、この7月の利上げで年2%を超えてくる。金融市場にとっては劇的な変化だ。この変化は、株価の変動など金融市場全般に大きな影響を及ぼすことになる。資産運用にとっても、従来の運用方針に修正を加える必要が出てくるだろう。これまでに起こった変化から、今後を展望してみたい。

今回の米FOMCでは、0.75%の利上げが有力視されているが、1%の利上げになるという見方もある。仮に、0.75%の利上げが実施されると、FF金利の誘導目標は2.25%〜2.5%になる。年初は0〜0.25%だったことと比較すると、非常に大きな金利の水準訂正が行われた。1月時点のFF金利の上限0.25%と比較すると、7月改定予想の上限2.5%は10倍に相当する。しかも、わずか半年足らずの短い期間で、この変化が起こった。FF金利の2.25%〜2.5%という水準は、コロナ前の政策金利のピークと等しい水準ということになる。ただ、今回は、これで打ち止めになるのではなく、年内に残る3回(9月、11月、12月)、そして、2023年1月と3月まで今後5会合連続で利上げが継続すると見通されている。この結果、FF金利は3%台半ばに達すると予想されている。この利上げ予想の背景には物価上昇(インフレ)がある。米6月の消費者物価指数(CPI)は前年比プラス9.1%と1981年11月以来約41年ぶりの強い伸びだった。

米国の利上げが急速に進む中、市場は大きな変化に見舞われた。たとえば、政策金利の上昇に連れて米長期金利も上昇し、6月半ばには米10年国債利回りは年3.5%近辺に上昇した。これは2011年4月以来約11年ぶりの高い水準だ。そして、7月には、外為市場はドル円が24年ぶりに1ドル=138円台に乗せ、ユーロドルは約20年ぶりに1ユーロ=1ドルを割り込んだ。為替相場の水準は、ドル円は2021年12月の平均レートが1ドル=113.62円だったところから20%強のドル高・円安の水準。ユーロドルでも21年12月の平均レート1ユーロ=1.13ドルと比較すると、1ドル割れの水準は約12%のドル高・ユーロ安の水準ということになる。

また、株価をみると、米国の代表的な株価指数である「S&P500」は、年初の約4800ポイントが現在では4000ポイント割れと約17%下落。日本の「日経平均株価」は年初に2万9000円程度だったが、現在は2万7600円台と5%強の下落。英国の株価指数「FTSE100」は年初の7380ポイント程度が、現在は7340ポイント程度とほぼ横ばいだ。為替市場では日本円やユーロに対して米ドルが非常に強かったが、株価では米国株価の下落が目立っている。

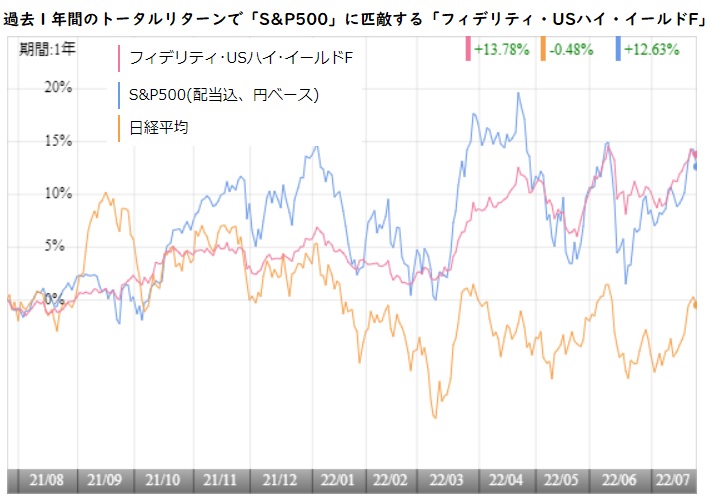

このような変化を個別ファンドの運用状況に置き換えてみている。米国金利の変化に直接的な影響を受ける米国債券ファンドの中で大きな残高を持つ「フィデリティ・USハイ・イールド・ファンド」のポートフォリオの最終利回りは、21年12月末時点では5.2%だったが、22年5月末時点では6.8%に高まっている。このファンドが主として投資する「ハイ・イールド債券」は、国債や投資適格社債などと比べて信用力が劣るため利回りに魅力のある債券だ。同ファンドのポートフォリオの平均格付けは「B」なので、投資適格とされる「BBB」以上と比較すると見劣りする。国債や投資適格債を主たる投資対象にする「グローバル・ソブリン・オープン」の6月末時点でのポートフォリオで米国債(格付けAAA)の最終利回りは平均2.8%であることから、「ハイ・イールド債券」の利回りの高さがわかる。

米国の金利引き上げは、今後も続くと考えられることから、米国債券の利回りには上昇圧力(債券価格の下落圧力)がかかり続けると考えられる。利上げペースが速いことから米国では利上げによる景気後退懸念が台頭し、長期金利の上昇にブレーキがかかってきているものの、短期金利はFF金利の引き上げに強く影響される。したがって、債券への投資について積極的に推奨するには時期尚早かもしれない。一方、日本から米国に投資すると、ドル高・円安の為替変動がプラスに働く。「フィデリティ・USハイ・イールド・ファンド」は、投資先債券の価格下落という逆風を受けながら、為替の円安効果が効いて、年初からファンドの基準価額は緩やかに上昇している。

そして、ファンドの最終利回りが6.8%という水準は、その高さに魅力を感じられるのではないだろうか。コロナショックで、世界の金利がゼロ%に引き下げられたような状況では、債券に投資する魅力はほとんどなかった。しかし、米国の政策金利が2%を超え、この7月には欧州中央銀行(ECB)が11年ぶりに利上げ(上げ幅は0.5%)し、2014年に導入したマイナス金利政策を転換した。日本の政策金利だけは、依然としてゼロ%に据え置かれているが、日本のインフレ率も2%台となってきているため、いつまでもゼロ金利政策ではないだろう。今後、債券投資が利回りの面で見直されるようになると期待される。債券に対する投資魅力が増せば、「債券ファンド」のみならず、株式と債券にバランスよく投資する「バランスファンド」にも魅力あるファンドが出てくるようになるだろう。

コロナ禍の資産運用は、「米国株式のインデックスファンド一択」といえる状況になっていた。しかし、足元の6カ月間の変化では、米国株より、日本株や欧州株のパフォーマンスの方が優れていた。今後は、海外債券を中心に債券を組み入れたファンドにもパフォーマンスの点で魅力的なファンドが増えていくだろう。世界の金利がゼロ金利を脱却し、「正常化」へ向かいつつある今、資産運用の投資対象を考える時には、これまでよりもより広い視野で、投資先を検討するようにしたい。(グラフは、過去1年間の「フィデリティ・USハイ・イールド・ファンド」のトータルリターンの推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: