投資妙味が高まるアジア債券、イーストスプリングが高い利回りと健全な信用力を評価

2022/07/29 17:48

米国が7月のFOMCで0.75%の利上げを決定し、年初に年0〜0.25%という水準だった米政策金利(FFレート)は今年4回目の利上げによって年2.25%〜2.50%という水準に引き上げられた。この米国の急速な利上げは、為替市場や世界各国の債券市場に大きな影響を与えた。たとえば、アジアの債券利回りは、インド、インドネシア、マレーシア、韓国、シンガポール、タイなど、多くの国で過去5年間の最高水準と同程度の利回り水準に上昇している。イーストスプリング・インベストメンツ(シンガポール)の債券運用部門ヘッドのDanny Tan氏は、この7月にアジア債券市場についてのレポートを出し、「アジア各国の利上げ、アジアの優良企業の健全な信用力などを背景に、投資家にとってアジア債券市場は魅力的な投資機会になっている」と指摘した。アジアの債券を主要な投資対象にするファンドの状況を調べた。

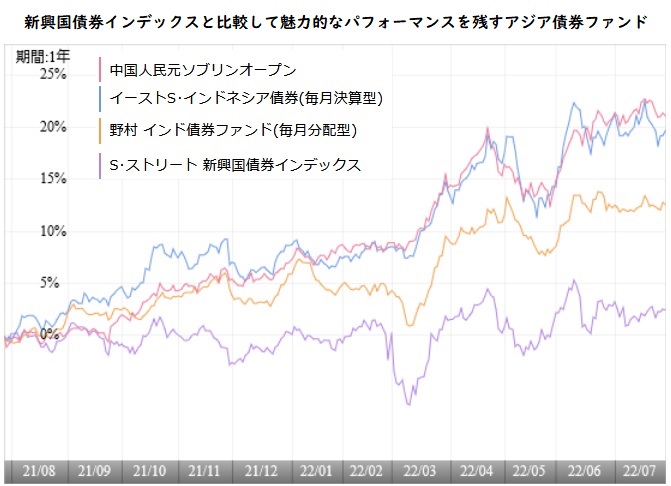

6月末時点での国際債券型ファンド(残高10億円以上)の過去1年間のトータルリターンをランキングすると、トップはロシアルーブルの通貨選択型という特殊なファンドだったが、第2位に「中国人民元ソブリンオープン(愛称:夢元)」、第6位に「イーストスプリング・インドネシア債券(毎月分配型)」、第12位に「インドネシア・ソブリン・ファンド(毎月決算型)(愛称:ルピアのめぐみ)」、第13位に「HSBCインドネシア債券オープン(毎月決算型)」が入っている。その他の債券ファンドは、米国の短期債、また、ブラジル債券に投資するファンドなどだった。

イーストスプリングのTan氏の着眼点は、アジア債券の利回りが高いことに加え、「アジア債券のイールドカーブ(利回り曲線)の多くは、過去の平均値と比較して急勾配(スティーブ)化している」という点。そのため、投資家には、より長いデュレーションの債券をポートフォリオに加えることにメリットがあるとする。「市場のリスクセンチメントが安定し、改善されれば、アジア債券のリターンは、その高い利回り水準と魅力的なクレジットスプレッド(国債など基準金利に対する上乗せ金利)によって向上すると思われます」という。

ただ、アジア資産に対する投資家心理が改善するためには、中国経済が安定する必要がある。現在の中国は、コロナ感染が再拡大して大都市のロックダウン(都市封鎖)への懸念が残り、また、工事が中断した住宅物件に対して購入者が住宅ローンの支払いを拒否するという動きが大規模に全国的に広がっている。これに対し、中国当局は財政支援を強化することによって、中国経済の安定化を強力に推し進めようとしている。たとえば、中国国務院(内閣に相当)は、国有政策銀行に対してインフラプロジェクト向けに8000億人民元(約1200億米ドル)の融資枠を設定するように指示。中国人民銀行(中央銀行)は、銀行貸出金利の指標となる最優遇貸出金利、住宅ローン金利などを引き下げた。今後さらなる金融緩和策の実行も期待できることから、Tan氏は「中国経済は最悪期を脱したかもしれない」という見方をしている。

そして、Tan氏は魅力的な投資対象国の具体例として、「感染対策に気を配りつつ、経済を回す」ということに各国が軸足を移している中、「今後は財からサービスへの消費のシフトが続くと思われます。このような背景から“国内人口の多いアジアの国”は、“貿易依存度の高いアジアの国”と比較して、かなり良好な経済成長を遂げることが予想されます。ASEAN諸国は、出遅れていた『経済活動の再開(リオープニング)』の恩恵を引き続き受けるものと思われます。これは、特に観光業への依存度が高いタイにとっては好ましいことでしょう。マレーシアやインドネシアなどのコモディティ輸出国も2022年は力強い経済成長を遂げることでしょう」と展望している。

現在、個別ファンドで「タイ」や「マレーシア」の債券に単独で投資するファンドはない。「インドネシア」の債券に投資するファンドは、先にパフォーマンス上位で取り上げた「イーストスプリング・インドネシア債券(毎月分配型)」、「インドネシア・ソブリン・ファンド(毎月決算型)(愛称:ルピアのめぐみ)」、「HSBCインドネシア債券オープン(毎月決算型)」などが代表例だ。米国株式が主導する相場が続いてきたため、債券ファンドには投資していないという投資家も少なくないだろう。まして、中国経済の不調があったためアジアの債券への投資は、ほとんどの投資家が見送ってきたものと考えられる。分散投資の一環としても投資妙味が高まってきたアジア債券を検討したい。(グラフは、「新興国債券インデックス」よりも良好なパフォーマンスをみせるアジア債券ファンドの例)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: