20代、30代の投資デビューが進展、外国株式の好調な積立パフォーマンスに注目

2022/08/17 15:36

野村アセットマネジメントが実施した「投資信託に関する意識調査」によると、20代、30代という若い世代に投資信託(投信)の活用が広がっている。この世代は、NISA制度、特に、「つみたてNISA」の活用割合が高い。今回の調査では、過去に積立投資を行ったことがある人の投資パフォーマンスが良かったというデータもあり、若い投資家を中心に一段と積立投資の活用が進みそうだ。ただし、過去の運用成績を客観的にみると、「積立投資さえしていれば、良い運用成績があげられる」とは必ずしも言えない。積立投資は3年、5年と長期に続けることによって「負けにくい」投資手法であるといえるが、将来の値上がりが期待できる資産を選ばないと長期に投資していても収益がマイナスに落ち込んだままという結果にもなりかねない。

野村アセットマネジメントは、20歳以上の男女を対象に、サンプル数が2万を超える大規模な調査を継続的に実施している。8月16日に結果を発表した2021年度調査は、2022年3月22日〜28日に、インターネットを使って実施。サンプル数は合計2万4153サンプルで、人口構成比(性・年代・居住地・保有資産種別)でウエイトバックした比率で集計し、回答内容を分析した。

調査結果によると、投信の保有率は今年度は12.3%で、前年度の11.9%から小幅に上昇した。コロナショックで世界的に株価が大きく下落した2020年3月(2019年度)に11.6%まで落ち込んだところから、徐々に回復している。ただ、コロナ前の18年度の保有率は13.1%だったため、この水準には戻っていない。保有率を年代別にみると、70代が19%(前年度20%)、60代が16.2%(同16.3%)と全世代平均を上回っているものの、保有比率は前年度比で微減。反対に、20代が6.7%と前年度の5.5%から上昇し、30代も前年度8%が9.7%になるなど、若い世代に保有率の目立った上昇がみられた。この若い世代の投資参入は、前回調査でも傾向が見えたが、今回は、より明瞭なトレンドになったようだ。

しかし、投信保有率12.3%であるということは、87.7%が依然として投信を保有していないということだ。投信非保有の理由は、「投資する資金がない」(39%)、「何を買ってよいかわからない」(30%)、「損をする可能性が高いと思う」(24%)というのが、主な理由になっている。この中で、「投資する資金がない」という大きな非保有理由を解消するのが積立投資だ。金融機関(銀行、証券会社など)によっては100円からできるところもあり、多くの金融機関で毎月1000円からの積立が可能になっている。そして、積立投資は「損をする可能性」を小さくすることにも役立つ。

今回の調査結果では、毎月の積立投資額は1万円〜2万円という回答が多かったが、これまでの投資結果と積立投資の関係を聞くと、投資パフォーマンスがプラス5%以上の人は積立投資の経験のある人の比率が高い。また、投資パフォーマンスがマイナス5%未満では、積立投資の経験がない人の比率が高いという結果が出た。積立投資では、現在は損をしている場合でも、今後、毎月新しい資金を投資し続ける予定がある。現在損をしている場合には、現在よりも安い価格で追加購入することになり、平均した購入価格を引き下げる効果がある。こうした追加購入を繰り返すことによって、投資対象資産の価格が値上がりした時に、利益を出しやすくなる。今回のアンケート結果は、このような積立投資の「負けにくい仕組み」の効用が実際の投資家のパフォーマンスでも確認できたといえるだろう。

投資を開始できない3つの理由の1つである「何を買ってよいかわからない」という点には、「絶対」といえる解答がない。「将来値上がりする資産を選んで買いましょう」といえるだけで、「何が値上がりするのか?」ということについて絶対的な答えがないからだ。ただ、国内には約6000本の投信が存在するものの、それを大きくくくると「国内株式」、「国内債券」、「外国株式」、「外国債券」に4区分され、株式と債券に合わせて投資する「バランス型」の5つの種類に分けられる。この5つの中から、どれを選ぶかと考えるようにすると、比較的簡単に投資対象が選べるのではないだろうか。

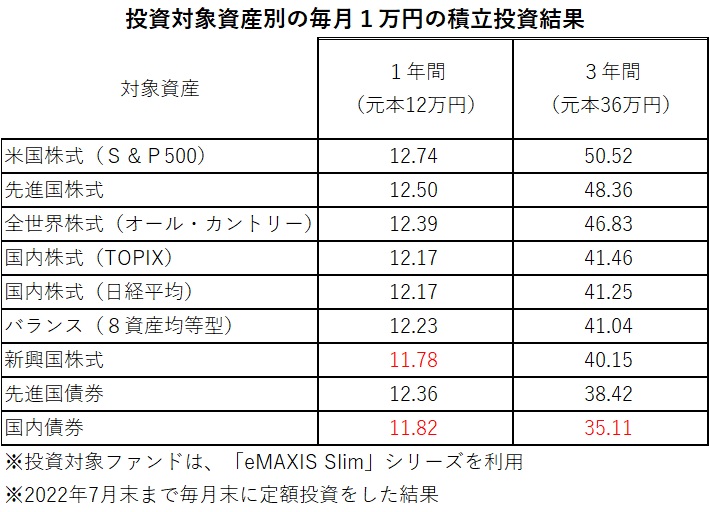

これら5つの種類の代表的なインデックスファンドを使って、2022年7月末を基準として過去1年間、そして、3年間の積立投資の結果を調べたのが別表だ。表の並びは、過去3年間の投資パフォーマンスが高い順番にしてある。また、赤字は投資元本に対して22年7月末現在の評価額がマイナスになっているものだ。9本のファンドの積立投資結果を調べたが、3年間でマイナスパフォーマンスになったのは「国内債券」のみだった。1年間でマイナスパフォーマンスになったのは「新興国株式」と「国内債券」だ。「国内債券」のパフォーマンスの悪さが際立っている。これは、国内金利が2008年12月から続く「ゼロ金利政策」など、日本の金利が長らくゼロ%台近辺から動かず、今後も簡単には金利が動きそうもないことによる。前日も、日銀の当座預金にメガバンクが預けた金利が半年ぶりに「マイナス金利」になったと話題になったところだ。当面は「国内債券」の投資は厳しい環境が続きそうだ。

過去3年間の振り返りでは、「外国株式」のパフォーマンスが優れている。中でも、「先進国株式」、とりわけ「米国株式」のパフォーマンスが良く、「国内株式」は「外国株式」に比べると見劣りする。「株式」は、上場している企業の個々の企業努力によって、国内成長を上回る企業成長を実現しようと努力する傾向がある。努力が成果に結びつくという保証はないが、過去の長い歴史を振り返って持続的な成長を実現してきた。同じ積立投資を行うのであれば、「株式」を投資対象として考える方が良いのではないだろうか。「株式」には、「債券」と比較して値動きが大きくなる傾向がある(上昇時も、下落時も)。この値動きの大きさが、価格下落時に積立投資で継続購入する際の投資効果を高める。

過去3年間に積立投資を始めた人は、「国内債券」を選択していない限り、おおむねプラスの収益を獲得できている。プラスの収益があげられれば、投資を継続する気持ちが確かになり、「投資成績がプラスになった」ということの他者への波及効果も期待できる。プラスの投資成績が20代、30代という若い世代の間で広がり始めたことは、投信業界にとっては望ましい追い風といえる。(表は、投資対象資産別の毎月1万円の積立投資結果)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: