暷姅俤俽俹惉挿棪傪忋夞傞拞崙乽扙扽慺乿娭楢姅偺惉挿丄僂僋儔僀僫栤戣偱媫懍偵恑傓墷廈偺僄僱儖僊乕揮姺傕僠儍儞僗

2022/08/23 18:00

丂拞崙偺姅幃巗応偑掅柪偟偰偄傞丅尩奿側乽僛儘僐儘僫惌嶔乿偵傛偭偰偨傃偨傃搒巗晻嵔乮儘僢僋僟僂儞乯偑幚巤偝傟偰偄傞偙偲偵壛偊丄峆戝僌儖乕僾側偳晄摦嶻娭學偺宱塩晄埨丄偝傜偵丄堎忢側擬攇偵傛傞悈晄懌偱巐愳徣偺悈椡敪揹擻椡偑尭戅偟揹椡偺嫙媼晄懌偵娮傞側偳丄條乆側擄戣偑嶳愊偟丄宨婥偺愭峴偒偑晄摟柧側偨傔偩丅拞崙恖柉嬧峴乮拞墰嬧峴乯偼丄俀俀擔偵嬧峴戄弌嬥棙偺巜昗偲側傞嵟桪嬾戄弌嬥棙偺堷偒壓偘乮侾擭暔偼俁丏俈侽亾傪俁丏俇俆亾丄俆擭暔偼係丏係俆亾傪係丏俁侽亾乯側偳丄嬥梈娚榓偵傛傞宨婥巋寖嶔傪懪偪弌偟偰偄傞偑丄姅幃巗応偺斀墳偼尷掕揑偩丅偙偺傛偆側尩偟偄巗応娐嫬偺拞偱丄乽僠儍僀僫扙扽慺僀僲儀乕僔儑儞姅幃僼傽儞僪乿偺婎弨壙妟偼俇寧偵愝掕棃偺嵟崅傪婰榐偟偰偄傞丅摨僼傽儞僪偑拲栚偡傞乽拞崙偺扙扽慺乿偺惉挿椡偵拲栚偟偨偄丅

丂拞崙偺姅幃巗応偺戙昞揑側姅壙巜悢偱偁傞忋奀憤崌巜悢偼擭弶偵俁俇侽侽億僀儞僩戜偱僗僞乕僩偟丄係寧偵偼埨抣俀俉俉俇億僀儞僩傪晅偗丄尰嵼偼俁俀俈侽億僀儞僩嬤曈偵栠偭偰偒偨丅偦傟偱傕擭弶偐傜偺摣棊棪偼儅僀僫僗俋丏俋俋亾偵側偭偰偄傞丅拞崙姅幃巗応偼丄俀侽俀侾擭偑傎傏墶偽偄偵悇堏偟丄俀俀擭偵側偭偰壓棊偟偰偄傞偨傔丄掅柪偑挿堷偄偰偄傞報徾偑嫮偔側偭偰偄傞丅拞偱傕丄傾儕僶僶傗僥儞僙儞僩側偳偵戙昞偝傟傞僴僀僥僋姅偼丄拞崙摉嬊偺尩偟偄婯惂偵傛偭偰廬棃偲摨偠傛偆側惉挿偑擄偟偔側偭偰偄傞傛偆側報徾傪庴偗丄姅壙偺掅柪傕怺崗側忬懺偩丅

丂偙偺傛偆側姅壙偺掅柪傪庴偗丄拞崙摉嬊偵傛傞宨婥巟墖嶔偑師乆偵敪昞偝傟偰偄傞丅拞崙恖柉嬧峴偼係寧偵梐嬥弨旛棪傪堷偒壓偘丄俆寧偵嵟桪嬾戄弌儗乕僩傕堷偒壓偘偨丅崱夞偺嵟桪嬾戄弌儗乕僩堷偒壓偘偼俆寧偺堷偒壓偘偵捛壛偟偨傕偺偩丅偦偟偰丄拞崙惌晎偼俆寧枛偵俇暘栰俁俁崁栚偵傢偨傞宨婥巟墖嶔傪敪昞偟偨丅怴宆僐儘僫僂僀儖僗娭楢婯惂偱懪寕傪庴偗偨嶻嬈傪懳徾偵幮夛曐忈旓偺巟暐偄偺墑婜傪擣傔傞堦曽丄抧曽帺帯懱偵懳偟偰帺摦幵峸擖婯惂傪奼戝偟側偄傛偆偵巜帵丅彫宆僄儞僕儞幵偺峸擖惻傪敿暘偵堷偒壓偘傞曽恓傕帵偟偨丅偝傜偵丄僋儔僂僪僐儞僺儏乕僥傿儞僌丄恖岺抦擻乮俙俬乯丄僽儘僢僋僠僃乕儞媄弍側偳偱僾儔僢僩僼僅乕儉婇嬈偵懳偡傞婯惂娚榓偺曽恓傕敪昞偟偨丅壛偊偰丄柉娫搳帒傗僀儞僼儔搳帒傪奼戝偡傞偙偲偱帺摦幵傗壠揹偺峸擖傪巋寖偡傞側偳丄暆峀偄嶻嬈偵壎宐偑媦傇懳嶔偑帵偝傟偨丅

丂拞崙偺扙扽慺傊偺庢傝慻傒偵偮偄偰丄乽僠儍僀僫扙扽慺僀僲儀乕僔儑儞姅幃僼傽儞僪乿偼俉寧俉擔偵儗億乕僩傪弌偟偰偄傞丅摨僼傽儞僪偺搳帒屭栤夛幮偱偁傞擔嫽傾僙僢僩儅僱僕儊儞僩丂傾僕傾丂儕儈僥僢僪偲丄儅僓乕僼傽儞僪偺塣梡偵彆尵偡傞擔嫽傾僙僢僩儅僱僕儊儞僩丂儂儞僐儞丂儕儈僥僢僪偺僐儊儞僩偵婎偯偄偨儗億乕僩偩丅

丂傑偢丄扙扽慺偺徾挜揑側懚嵼偺侾偮偱偁傞乽怴僄僱儖僊乕幵乿偺暘栰偱偼丄偡偱偵悽奅偺巗応偱偼俤倁乮揹婥帺摦幵乯戝庤偺暷僥僗儔偺帪壙憤妟偑俀侽擭俈寧偵僩儓僞傪敳偄偰悽奅堦偵側傞側偳丄嶻嬈奅偺怴偟偄儕乕僟乕偲偟偰偺婜懸偑崅傑偭偰偄傞丅儗億乕僩偼乽拞崙偺俤倁偼崱傗丄媄弍柺偱傕愭恑崙偵敆傞悈弨傊偲惉挿偟偮偮偁傞傎偐丄崅偄惗嶻擻椡傗壙奿嫞憟椡丄壛偊偰丄崙撪偺嫄戝側徚旓巗応傪攚宨偵悽奅揑側嫞憟椡傪崅傔偰偄傞乿偲偡傞丅幚嵺偵丄暷僥僗儔偲拞崙偺俤倁嵟戝庤偺俛倄俢偺怴僄僱幵斕攧戜悢偺悇堏傪斾妑偡傞偲丄俀侽俀侽擭侾亅俁寧婜偼僥僗儔偺埑搢揑側彑棙偩偭偨偑丄俀侽俀侾擭侾侽亅侾俀寧婜偵偼俛倄俢偑僥僗儔偵擏敄偟丄俀侽俀俀擭係亅俇寧婜偱偼僥僗儔偺斕攧戜悢傪俛倄俢偑忋夞偭偰偄傞丅拞崙惌晎偺俤倁晛媦傊偺堄巚傕嫮偔丄崱屻偺怳嫽嶔偑婜懸偝傟傞偙偲傕拞崙俤倁儊乕僇乕傗僶僢僥儕乕丄帺摦幵晹昳儊乕僇乕偵偼捛偄晽偩丅

丂傑偨丄懢梲岝敪揹乮俹倁乯暘栰偼丄拞崙偑悽奅偺懢梲岝僷僱儖惢憿偺俉妱挻傪埇傞愴棯巗応偲偁偭偰丄惌晎偺巟墖偵傕椡偑擖傞丅拞崙惌晎偼丄崱擭俇寧偵戞侾係師俆僇擭寁夋乮俀侾乣俀俆擭乯偵偍偗傞嵞惗壜擻僄僱儖僊乕敪揥寁夋傪嶔掕偟丄晽椡丒懢梲岝敪揹検偺攞憹栚昗傪懪偪弌偟偨丅拞崙崙壠僄僱儖僊乕嬊偼俀侽俀俀擭偺俹倁怴婯摫擖梕検偑慜擭斾俋俇亾憹偵側傞偲梊憐偟偰偄傞丅拞崙婇嬈偵偲偭偰墷廈偼嵟戝媺偺桝弌愭偱偁傝丄僂僋儔僀僫栤戣偑堷偒婲偙偟偨僄僱儖僊乕婋婡偑丄墷廈偵偍偗傞嵞惗壜擻僄僱儖僊乕傊偺堏峴傪壛懍偝偣傞偲尒崬傑傟丄拞崙偺俹倁娭楢婇嬈孮偵價僕僱僗僠儍儞僗偑峀偑傞偲婜懸偝傟偰偄傞丅

丂儗億乕僩偱偼丄乽亀扙扽慺亁偼丄暷拞偑嫤摥壜擻側悢彮側偄暘栰偺侾偮丅暷崙偺乮扙扽慺乯寁夋幚尰偵偼丄拞崙婇嬈偺椡偑晄壜寚乿偲傒偰偄傞丅婛偵丄暷崙偼搶撿傾僕傾係僇崙偐傜桝擖偡傞懢梲揹抮傗儌僕儏乕儖側偳俹倁娭楢惢昳偵偮偄偰俀擭娫偺娭惻柶彍傪寛掕偟偰偄傞偑丄偙傟傜惢昳偺尨嵽椏傗晹昳偺懡偔偼拞崙惢偱偁傝丄暷崙惌晎偺寛掕傕拞崙婇嬈偵偲偭偰捛偄晽偵側偭偰偄傞丅僴僀僥僋暘栰偵偼暷拞杅堈杸嶤偺塭嬁偑嫮偔姶偠傜傟丄偦傟偑拞崙僴僀僥僋姅偺掅柪偵傕偮側偑偭偰偄傞偑丄乽扙扽慺乿偵偮偄偰偼丄乽僴僀僥僋杸嶤乿傎偳偺暷拞偺懳棫偼婲偒偵偔偄峔憿偱偁傞偙偲傕埨怱姶偲偄偊傞丅

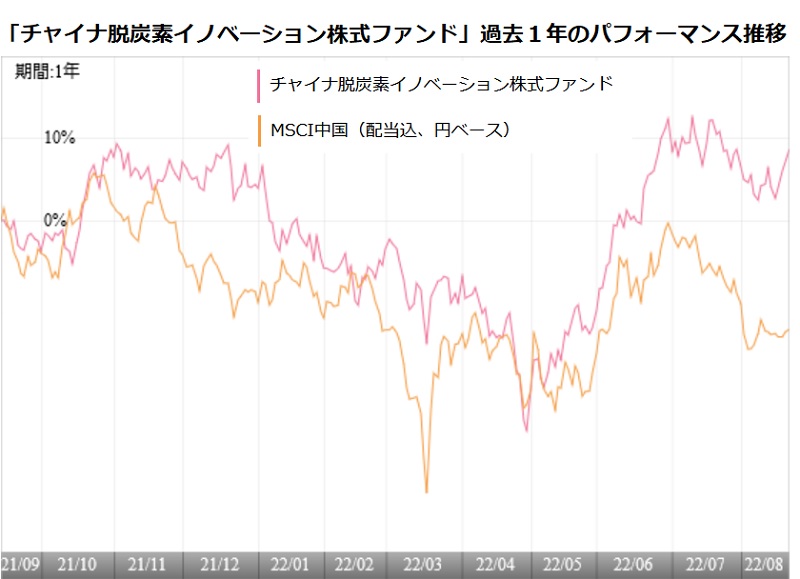

丂拞崙宱嵪慡懱偺愭峴偒偼埶慠偲偟偰晄摟柧偲偄偊丄拞崙姅搳帒傪慜岦偒偵専摙偡傞偙偲偼擄偟偄忬嫷偲偄偊傞偺偐傕偟傟側偄丅偨偩丄慡懱揑偵偼尩偟偄拞偵偁偭偰傕丄堦晹偺婇嬈偼惉挿傪懕偗傞偙偲偑偱偒傞偲偄偆偺偼丄傛偔偁傞偙偲偩丅尰嵼偺拞崙偵偍偄偰丄偦偺惉挿婡夛偵宐傑傟偰偄傞偺偼丄乽扙扽慺乿偺娭楢婇嬈偲偄偊傞偺偐傕偟傟側偄丅擔嫽傾僙僢僩偺塣梡僠乕儉偼丄乽僠儍僀僫扙扽慺僀僲儀乕僔儑儞姅幃僼傽儞僪乿偵慻傒擖傟偰偄傞忋埵侾侽柫暱乮俀侽俀俀擭俇寧枛帪揰乯偲丄偦偺懠偺拞崙婇嬈偵偮偄偰丄俀侽俀侾擭幚愌抣乣俀係擭梊憐俤俹俽乮侾姅摉偨傝棙塿乯偺擭暯嬒惉挿棪傪斾妑偟偰偄傞丅拞崙戝宆姅巜悢偱偁傞乽俠俽俬俁侽侽乿偺嵦梡柫暱偼侾係丏俁亾丄拞崙僴僀僥僋姅傪徾挜偡傞乽僠儍僀僱僋僗僩巜悢乿偑俀俋丏係亾偵懳偟丄摨僼傽儞僪偺慻傒擖傟忋埵侾侽柫暱偺暯嬒偼俁俇丏俋亾偲偄偆崅偄惉挿偑婜懸偱偒傞偲偄偆丅偙傟偼丄暷崙姅偺乽俽仌俹俆侽侽乿偺俉丏侽亾偲斾妑偡傞偲埑搢揑側嵎偵側傞丅偙偺惉挿婜懸偺崅偝偙偦丄摨僼傽儞僪偺僷僼僅乕儅儞僗傊偺婜懸偵側傞丅彨棃惈朙偐側摨僼傽儞僪偵拲栚偟偨偄丅乮僌儔僼偼丄乽僠儍僀僫扙扽慺僀僲儀乕僔儑儞姅幃僼傽儞僪乿偺夁嫀侾擭娫偺僷僼僅乕儅儞僗悇堏乯

偛拲堄帠崁

- 摉僐儞僥儞僣偼丄搳帒敾抐偺嶲峫偲偟偰偺忣曬採嫙傪栚揑偲偟偰偄傞傕偺偱偁傝丄搳帒姪桿傪栚揑偵偟偨傕偺偱偼偁傝傑偣傫丅

- 摉僐儞僥儞僣偺忣曬偼丄僂僄儖僗傾僪僶僀僓乕姅幃夛幮偐傜採嫙偝傟偰偄傑偡丅宖嵹偝傟偰偄傞撪梕偵娭偟偰偼丄枩慡傪婜偟偰偍傝傑偡偑丄偦偺惓妋惈丄埨慡惈摍偵偮偄偰曐徹偡傞傕偺偱偼偁傝傑偣傫丅挊嶌尃摍偺抦揑嵿嶻尃偦偺懠堦愗偺尃棙偼僂僄儖僗傾僪僶僀僓乕姅幃夛幮偵婣懏偟丄嫋壜側偔暋惢丄揮嵹丄堷梡偡傞偙偲傪嬛偠傑偡丅

- 宖嵹偝傟偰偄傞悢抣忣曬傪棙梡偟偨寢壥丄傑偨偼忣曬偺抶墑丄拞抐丄岆傝偵傛偭偰旐偭偨偲偝傟傞偄偐側傞懝奞偵偮偄偰傕丄僂僄儖僗傾僪僶僀僓乕姅幃夛幮偼堦愗愑擟傪晧偄傑偣傫丅

- 忣曬採嫙丗