「行き過ぎ」は是正されるのか? 在宅勤務半減でオフィス・リートに見直し余地

2022/08/24 16:42

2020年3月の「コロナ・ショック」では、株式市場全般が大きな下落となったが、通常の株式以上に大幅に値下がりしたのが「REIT(不動産投資信託)」だった。新型コロナウイルスの蔓延によって人の移動や接触が厳しく制限されたことから、ホテルや商業施設の稼働が大きく落ち込み、在宅勤務の進展でオフィス需要も減退すると見込まれ「オフィス不要論」も出てくるなど、不動産の価値が大幅に削られると考えられたためだ。行動制限が徐々に解除される中、ホテルや商業施設、また、オフィスの稼働も回復方向にある。三井住友トラスト・アセットマネジメントは8月24日に「よくわかるJ-REIT『足元のテレワーク事情とJ-REIT』」と題したレポートを発表した。テレワーク実施率は2020年5月に31.5%だったものが、2022年7月には16.2%に半減したという報告だ。このような社会事情の変化は、低迷するJ-REITが見直されるきっかけになるかもしれない。

「コロナ・ショック」の衝撃について、2020年の四半期トータルリターンを振り返ると、国内株式の代表的な株価指数である日経平均株価に連動する「ニッセイ 日経平均インデックスファンド」の2020年1-3月期のトータルリターンがマイナス19.21%に対し、東証REIT指数に連動する「ダイワJ-REITオープン」はマイナス24.99%だった。その後、「ニッセイ 日経平均インデックスファンド」は、4-6月期にプラス17.91%、7-9月期にプラス4.64%、10-12月期にプラス18.52%と持ち直し、1年トータルではプラス18.14%になった。ところが、「ダイワJ-REITオープン」は、同期間の四半期リターンが、プラス5.23%、プラス4.71%、プラス3.99%と戻りが鈍く、1年間のトータルリターンがマイナス14.05%とコロナ前の水準を大きく下回った。

通常株式と比較してJ-REITが大きく売られた理由の1つは、コロナ禍で広く浸透した「在宅勤務」の採用といえる。コロナ禍の前は、業務は出社して行うことが当たり前と考えられ、多くの企業が通勤に便の良い都市部にオフィスを構えていた。ところが、国内で緊急事態宣言が発令され、不要不急の外出自粛が求められると、企業の間で自宅待機期間中にでも在宅で勤務ができるテレワークを取り入れる機運が高まった。そして、在宅勤務の広がりとともに、都心部に広いスペースを確保してきたオフィスの見直しも進んだ。従来は、社員ひとり一人に割り当てていた机を廃止し、ワーキングスペースを共有する「オフィスのフリーアドレス化」も進展した。これは、オフィススペースの削減につながる動きだけに、J-REITの主力といえるオフィス・リートにとって大きなマイナス要因と考えられた。

ただ、最新の調査報告では、テレワーク実施率が全体的に減少し、「オフィス不要論」が下火になってきている。NTTグループなど「原則テレワーク」とする考えを示している企業がある一方、ホンダなどは「原則出社」を基本方針とするなど、コロナ前のような出社を前提とした働き方が戻りつつある。三井住友トラスト・アセットマネジメントのレポートでも「コロナ禍で上昇傾向にあった東京都心5区のオフィス空室率は2021年10月以降ピークアウトし、経済活動の活発化とともにテナントに動きが出てきています。緊急事態宣言下、テレワーク導入時当時に懸念されたオフィス物件に対する悲観的な見方は現実的ではなく、アフターコロナを見据える今、やや行き過ぎた考えだったとふりかえることができそうです」としている。

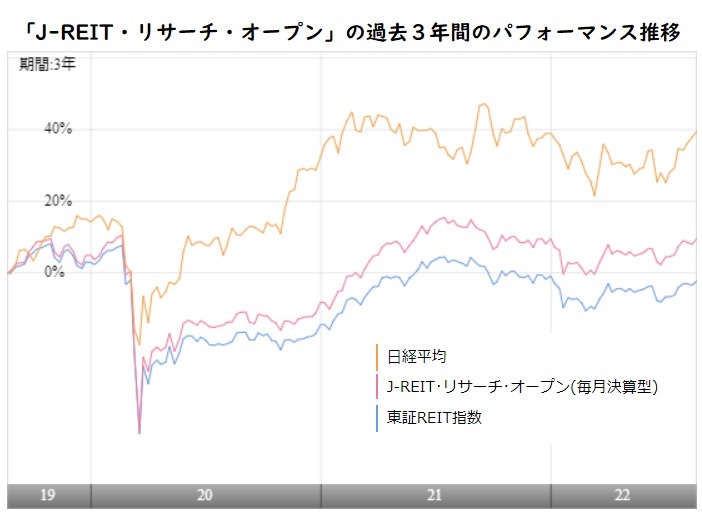

このように、実際のオフィス需要が回復しつつある状況をみると、東証REIT指数などJ-REITへの評価が依然として低い水準にとどまっていることに違和感が感じられる。三井住友トラスト・アセットマネジメントが運用するアクティブファンドの「J-REIT・リサーチ・オープン」は、東証REIT指数を一貫して上回るパフォーマンスを残してきているものの、日経平均株価など株式指数と比較すると、コロナショックからの出直りが遅れているように見える。需要が回復している実態をJ-REITの価格がキャッチアップできるのか? 今後の値動きに注目していきたい。(グラフは、「J-REIT・リサーチ・オープン」の過去3年間のパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: