「AB・米国成長株投信」の情報発信にみるファンドの見分け方、投資を継続する価値のあるファンドとは?

2022/09/16 18:00

昨今、大幅に進んだドル高・円安のため、投信(ファンド)を通じてドル建て資産に投資している投資家は「円安メリット」を享受している。ただ、為替変動によるファンドの基準価額の動きは、本来の意味での投資収益とはやや趣が違う。むしろ、「本来は株価下落でマイナスのところ、為替のおかげでプラス圏を保っている」という場合は、今こそ、ファンドの内容を改めて確認し、保有を続けるか否かを判断することも一つの方法といえよう。海外資産に投資するファンドとして最も大きな注目を集めているファンドは、「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」なのではないだろうか。純資産残高は約1兆8463億円で、国内公募投信(ETF除く)で最大だ。しかも、投資対象が「米国成長株」であり、今年に入っての米国利上げ実施で、株価の先行きに不安がもたれている投資対象になっている。同ファンドの運用状況を振り返り、株式ファンドの保有・解約の見極め方について考えてみたい。

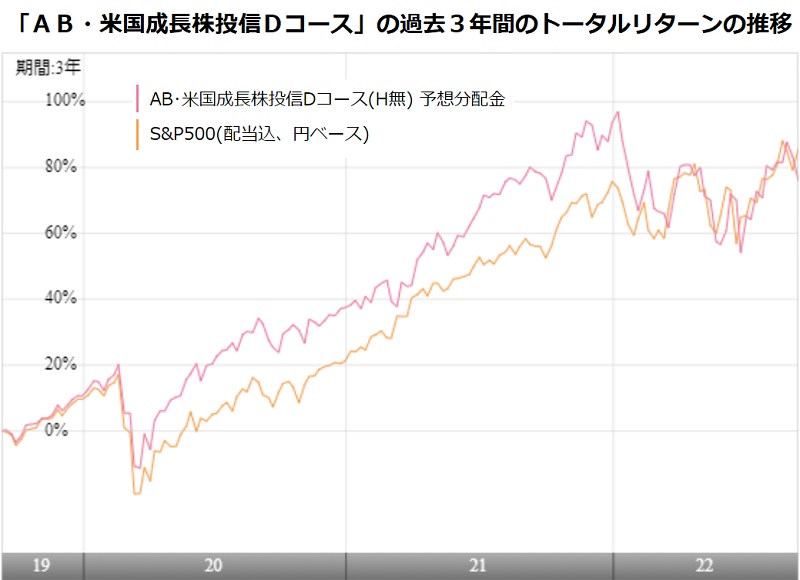

「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」のパフォーマンスを振り返ると、年間トータルリターンは、2019年のプラス32.14%、20年にプラス25.03%、21年にプラス42.44%と3年連続で素晴らしい成績を残してきた。ところが、今年に入ると、1−3月期がマイナス6.69%、4‐6月期もマイナス9.15%と2四半期連続のマイナス成長になった。2019年以来、四半期のトータルリターンがマイナスになったのは、20年1−3月期だけで、安定的に右肩上がりの成長を続けてきただけに、今年に入ってのマイナスは、成長に大きなブレーキがかかっているように見える。

しかも、22年8月末現在で過去1年間のトータルリターンはマイナス2.58%となっており、米国の代表的な株価指数「S&P500(配当込み・円ベース)」が円安メリットのおかげもあってプラス12.70%になっていることと比較して悪い成績になっている。「S&P500」を対象としたインデックスファンドは、信託報酬分がインデックスのパフォーマンスに劣ることになるが、「eMAXIS Slim 米国株式(S&P500)」の過去1年のトータルリターンはプラス12.39%であり、投資可能なインデックスファンドと比較しても劣後するパフォーマンスになってしまった。

このインデックスに負けてしまったパフォーマンスの理由は、「長期金利上昇によるバリュエーション(PER)調整」だ。アライアンス・バーンスタインは、ファンドの基準価額の下落が大きかった6月に「足もとの米国株式市場の動向と運用者からのメッセージ」という緊急レポートを発行し、そこで、バリュエーション調整の影響を「特に成長株が被っている」とし、「金利が上昇すれば、より長期の予想キャッシュフローほど割り引いて評価される傾向があるため、相対的に成長株の方がPERの調整圧力が強まる」と解説している。実際に、2022年年初から6月12日までの米国株式の騰落率は、「S&P500」がマイナス21.3%のところ、「米国成長株式」(S&P500グロース株価指数)はマイナス29.6%、「米国割安株式」(S&P500バリュー株価指数)はマイナス12.1%だった。すなわち、米国の金利が上昇するという局面においては、「成長株」に投資していると市場平均に劣後するのは当たり前のことだった。

もっとも、6月の「緊急レポート」においても、「ただし、仮にここから景気減速や景気後退になるのであれば、成長株よりも景気敏感株の方がより悪影響を受けるはず」と、株式運用にとっては、難しい局面であることを説明している。その上で、同ファンドの運用担当者は、「この荒波を乗り切るうえで、企業の『収益性』を重視するアプローチが最も重要であると考えている」と、同ファンドが重視する投資哲学を堅持する姿勢を強調した。同社の米国成長株式運用の最高投資責任者であるフランク・カルーソ氏は、「『持続的な成長企業』は、景気減速時でも収益を見込むことができ、中長期的には高く評価されると確信している」とメッセージを送っている。したがって、下落局面にあっては、「売られ過ぎた『持続的な成長企業』に割安な水準で投資することで、中長期的なパフォーマンス向上に貢献することができる」と明確な運用方針を示している。

一方、同ファンドの月次レポート(月報)(8月末基準)において、8月1カ月でファンドがベンチマーク(S&P500配当込み、円ベース)を下回る結果となったことについて、「ベンチマークとの相対比較では、ヘルスケア・セクターや生活必需品セクター内での銘柄選択、エネルギー・セクターを保有していなかったことなどがマイナス要因となった。一方、不動産セクターを保有していなかったことなどはプラスに寄与した」と報告している。ファンドの保有者は、1カ月という短期の投資成果を求めて同ファンドを購入していることはないと考えられるが、その都度、何がマイナスに影響したのかという情報が得られることは、ファンドの運用状況を知るうえで有益な情報といえる。

このように、アライアンス・バーンスタイン社が、同ファンドの運用報告において実施している情報提供は、タイムリーであり、かつ、客観的だ。このような情報提供ができるのは、「市場シェアや競争力の高い製品・サービスを提供している価格決定力が高い企業は、原材料費や燃料費といったコスト上昇時に製品・サービスの値上げが可能なため、『収益性』を維持できる」、「『収益性』を維持できる企業には『ビジネスに再投資できる余剰資金を自ら創出できる』という優位性もある」など、「持続的な成長ドライバーを持つ企業を保有し続ける」という同ファンドの変わらぬ投資姿勢があるためだろう。

同ファンドが、1兆8000億円もの資金を集められるのも、明確な運用方針のもと、ブレることのない運用を実行し、かつ、優れた調査の結果に基づく銘柄選択によって長期にわたって素晴らしい運用成績を残してきた実績があるためといえる。「金利の上昇期には、成長株投資には厳しい市場環境になりやすい。また、当面は米国の金利上昇は継続する見通し」というネガティブ要素を理解した上で、中長期に米国企業の成長に投資をするという点では、「アライアンス・バーンスタイン・米国成長株投信」は、投資を継続する価値のあるファンドといえるのではないだろうか。米国の金利引き上げは、2023年も続く見通しだが、永遠に利上げが続くものではない。いずれ金利上昇が止まるのであれば、たとえば、積立投資を継続して金利上昇局面で下落したファンドを購入し続けることによって、後々にリターンとして返ってくることも期待できる。

同ファンドのみならず、ファンドの運用会社は、それぞれの運用するファンドの運用状況について、より分かりやすく投資家に伝えるための努力を重ねている。購入時に確認する「目論見書」や「販売用資料」だけでなく、各社が毎月発行する「運用報告書(月報)」や相場の急変時に出す「臨時レポート」など、継続的な情報発信にも注目し、投資しているファンドの理解を深めたい。(グラフは、「AB・米国成長株投信Dコース」の過去3年間のトータルリターンの推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: