「日本株に懐疑的な投資家は長期的な利益を逃がす」、イーストスプリングが「日本バリュー株」の魅力を強調

2022/09/27 15:51

9月に米国が今年5回目の利上げを実施したことで、米国の10年利回りは3.9%台に乗せ、2年債利回りは2007年10月以来となる4.163%に上昇した。本来は高い水準にあるはずの長期債利回りを短期債利回りが越える「逆イールド」といわれる現象は、景気後退の予兆とされ、米国株価は利上げを前後して5営業日連続で下落し、年初来安値に落ち込んだ。米国の「逆イールド」が今後の景気後退を知らせるサインだとすれば、依然として株式投資には慎重にならざるを得ないが、現状を「絶好の投資チャンス」と捉える見方もある。イーストスプリング・インベストメンツ(シンガポール)のポートフォリオ・マネジャーのIvailo Dikov氏はこのほど、「日本バリュー株の魅力的な投資機会」と題したレポートを発行し、「ポートフォリオに日本株式を戦略的配分することは賢明な選択肢である」と強調している。

Dikov氏が日本株に注目する理由は、「日本企業は世界で最も現預金を豊富に持つ『キャッシュリッチ』の傾向にある」、そして、「日本は先進国市場の中で最も魅力的なバリュエーション水準にある市場の1つ」ということだ。この「日本企業がキャッシュリッチ」の背景には、「過去10年間にわたる漸進的ではあるものの着実に進んだ日本の企業再編の動きは、日本企業の業務効率の向上と収益性の改善という成果をもたらした」と評価している。このため、コロナ・パンデミック(世界的大流行)という経済危機の中にあっても日本企業の「レジリエンス(強じん性)」は維持されているとする。そして、このような日本企業の変化については、「かなり広く知られてはいるものの、世界の投資家の間では、まだ十分に認識されていない」という。

日本企業の収益力回復については、1株当たり利益(EPS)の水準が過去10年にわたって、米国(S&P500)や欧州(MSCI欧州株指数)を日本(東証株価指数)が上回っていることを1つの例に挙げ、「これは並大抵のことではない」としている。そして、過去10年にわたって日本のEPSは米国や欧州を上回っているにも関わらず、「ほとんどの海外投資家は日本株投資から手を引いており、海外投資家のポートフォリオに占める日本株の保有率は慢性的に低水準のままとなっている」と指摘する。その結果、日本株のPER(株価収益率)は約12倍程度と、過去の水準と比較しても、また、米国などの他の市場と比べても割安な水準にあるとする。

このように日本株全体は割安な水準にあるが、グロース株とバリュー株の相対的なバリュエーション(投資尺度)の差異は大きく開き、依然としてグロース株のバリュエーションはバリュー株に比べて大幅に割高な水準にあるため、「バリュー株」に投資魅力は大きいと結論している。そして、「MSCIジャパン・バリュー指数」と「MSCIジャパン・グロース指数」を比較し、過去の利益成長率を分析したところ、「過去5年間、バリュー株企業の方がグロース株企業よりも収益が伸びている」ということがわかったとしている。

レポートでは、「今後数年間、日本株の投資家は2ケタのリターンを獲得することが可能になるのではないか。これは主に、(1)より効率的なバランスシートと資本配分、(2)高い価格設定、コスト効率、不採算製品の整理による利益率の改善、(3)株主を重視した企業統治(ガバナンス)改革、(4)適度な物価上昇の環境、によってもたらされる」とする。そして、「日本株に対して未だに懐疑的な投資家は、長期的な利益を逃がすリスクがある」と指摘している。

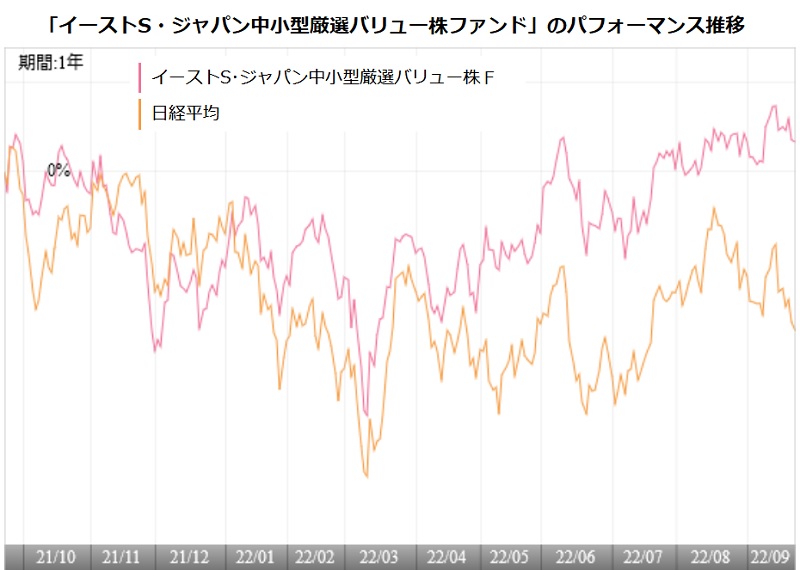

イーストスプリング・インベストメンツ(シンガポール)が運用する日本バリュー株ファンドである「イーストスプリング・ジャパン中小型厳選バリュー株ファンド」と、グロース株の性格があるといわれる「日経平均株価」の過去1年間の推移をみると、2022年4月以降は、明らかに「イーストスプリング・ジャパン中小型厳選バリュー株ファンド」の優位がみてとれる。依然として世界的に株式市場は不安定な動きが続きそうだ。そのような時は、株価の下落が限定的な割安な水準で、しかも、価値の高い株式に投資すべきだろう。イーストスプリングのDikov氏は、その投資対象こそが「日本バリュー株」であるという。ここ数年の米国株投資ブームのため、運用ポートフォリオに占める日本株の比率が少なくなってしまっている投資家は多いと考えられる。ポートフォリオのバランスを整えるという観点からでも、日本株への投資を検討してみたい。(グラフは、「イーストスプリング・ジャパン中小型厳選バリュー株ファンド」のパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: