逆イールドが示唆する「景気後退」を踏まえた運用戦略、景気後退明けに強い「ハイ・イールド債券ファンド」

2022/09/28 16:12

株価の下落に歯止めがかからない状況が続いている。米国の急速な利上げによって、コロナ禍を克服しつつあった景気が後退するという懸念が高まっている。既に、米国では今年3月に短期金利の利回りが長期金利を上回る「逆イールド」になっている。かつては「逆イールド」の出現から1年半程度後に景気後退になったという経験則があり、市場はその景気後退を先取りするような動きを強めているとみられている。このような環境下では、株価の下落に備えて資産を守る運用を心掛けたい。ただ、現在の米国は強い雇用に裏付けられた力強い個人消費があるため経済の底力が強く、深い景気の落ち込みはないとみられている。そこで、株安から資産を守りつつ、「短い景気後退の後の経済成長」を見据えた運用商品として「ハイ・イールド債券」に注目したい。

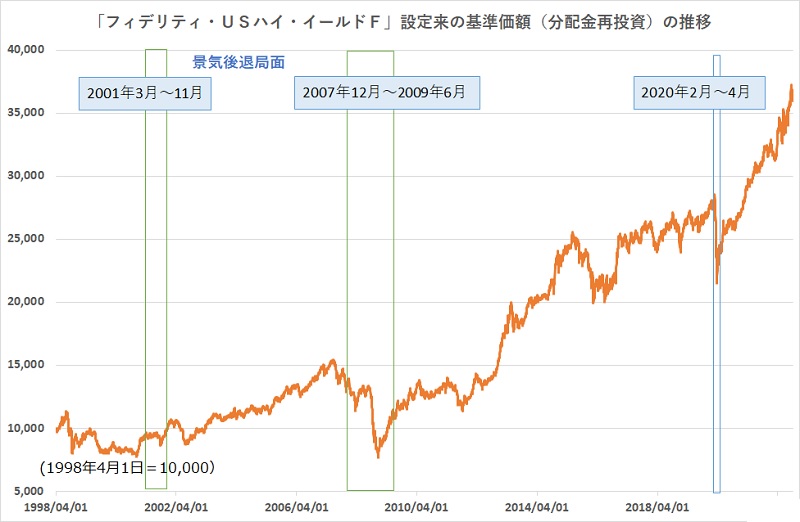

米国のハイ・イールド債券に投資する「フィデリティ・USハイ・イールド・ファンド」は1998年4月の設定で、24年以上の運用実績がある。この間、様々な経済危機を潜り抜け、3度の景気後退局面も経験している。そのうえで、分配金再投資ベースの基準価額は直近で過去最高を更新し、長期に右肩上がりのパフォーマンスを残している。同ファンドのパフォーマンスの特徴としては、景気が良好で株価が上昇するような局面では大きなプラスの収益が獲得でき、反対に、景気後退局面ではマイナスのパフォーマンスになってしまうというものだ。ファンド設定来に経験した3度の景気後退局面(2001年3月〜11月、2007年12月〜2009年6月、2020年2月〜4月)は、景気後退期入りから脱出までのパフォーマンスをみると、最初(米同時多発テロ発生時)がプラス8.47%だったものの、2回目(リーマン・ショック時)がマイナス17.07%、3回目(コロナ・ショック時)がマイナス12.80%と2ケタのマイナス成長になった。

ハイ・イールド債券が景気後退に弱いのは、景気後退期にはデフォルト(債務不履行)が増えるためだ。ハイ・イールド債は、信用力の劣る債券に投資し、通常よりも高い利回り(ハイ・イールド)を手に入れることができる。信用力の劣る企業は、資産内容や事業の継続性などに何らかの問題を抱えている企業ということができ、景気が後退し、事業環境が悪化すると利払いが遅れたり、最悪の場合は経営破綻するようなことになりかねない。デフォルトが懸念されるだけでも債券価格は下落するため、銘柄を厳選してデフォルトを避ける選択をしている同ファンドの投資先にも厳しい目が向けられてしまう。

ハイ・イールド債券は、景気が良い局面ではデフォルト率も低下し、ハイ・イールドの恩恵を存分に受けることができる。現在のような利上げ局面は、従来は景気の過熱を抑えるための利上げという性格が強かったこともあって、ハイ・イールド債投資のパフォーマンスは良好な結果になっている。そして、同ファンドの過去のパフォーマンスを振り返っても、景気後退期を抜け出した後には、ファンドの基準価額が大きく上昇している。

現在の状況をみると、ファンドの投資対象である米ハイ・イールド債のインデックス(米ドル建て)は2021年12月をピークに下落基調にある。今年8月末時点で21年12月末比11%超の下落だ。この間、株価は20%程度下落しているので、株価ほどには下げていないものの、株価が織り込んでいる景気後退懸念の影響ははっきりと表れている。ただし、この間、急速な円安が起こったことから、日本円ベースのインデックスは前年末比で7.24%のプラスリターンになった。ファンドの基準価額(分配金再投資)は8月末で前年末比プラス9.58%、9月27日ではプラス10.28%という成績だ。円安の影響は米国資産に投資しているファンド(為替ヘッジなし)は等しくメリットになっているが、8月末時点の過去1年間のトータルリターンで比較すると、同ファンドはプラス15.56%で、米国株式(「eMAXIS Slim 米国株式(S&P500)」)のプラス12.39%、米国国債(「米国国債ファンド為替ヘッジなし」)のプラス12.02%をいずれも上回っている。

現在(8月末時点)は、米国ハイ・イールド債券のデフォルト率は1.1%と歴史的に低い水準にあり(2005年9月末以来の平均は4.3%)、かつ、利回りは8.5%で、10年国債利回り(3.1%)との利回り差(スプレッド)は5.4%に拡大している(1988年12月末以来の平均は5.2%)。過去1年間のファンドの基準価額は、株価が上昇する時には株価に追随して値上がりするものの、株価の下落時には利回り面の魅力があるため下落率が抑えられ、結果として株式を上回るパフォーマンスを残すことができている。

過去1年間は右肩上がりに上昇してきた同ファンドだが、「逆イールド」が示唆する景気後退局面がやってくるとすると、その場合はやはり運用には厳しい場面を迎えると考えられる。景気後退が軽微なものであれば、さほど大きな落ち込みにはつながらないだろうが、ウクライナ情勢など地政学リスクを抱えている今、将来を見通すことは非常に難しくなっている。このような局面こそ、資産の分散を図ることが重要だ。株式とは異なる値動きをみせる米国ハイ・イールド債は、分散投資の手段として十分に検討できる投資資産といえるだろう。(グラフは、「フィデリティ・USハイ・イールド・ファンド」の設定来の基準価額(分配金再投資)の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: