ポートフォリオの平均終利が3.7%に上昇、復活が期待される「グロソブ」等の外債ファンド

2022/10/06 16:21

原油高や食糧価格の高騰などを背景に、世界的な金利が引き上げられる中、主要国の10年国債利回りが3%を超える水準になってきた。欧州などでマイナス金利に落ち込んでいた時期が続いていたことを考えると、債券を使って安定的な運用を目指す投資家にとっては、ようやく愁眉を開くような市場になってきたといえるだろう。「グローバル・ソブリン・オープン(毎月決算型)」は、先進国の国債を中心とした債券で安定的な運用成績をめざす代表的な外債ファンドだ。2008年8月には運用資産残高が5兆7000億円を超える巨大なファンドになったが、今年9月には、遂に残高が3000億円を割り込むほどに人気が離散してしまった。主要国の国債利回りの向上で、改めて投資対象として検討できるのではないだろうか。

「グロソブ」の略称で知られる「グローバル・ソブリン・オープン(毎月決算型)」は、高格付け債券の安定した利子収入を分配金の原資として、安定的な分配金を支払うというのが、ファンドのコンセプトだ。ピーク時には、1万口当たり40円を毎月分配していた。年金で暮らしている高齢者にとっては、仮に基準価額1万円で1万口あたり40円の分配金が得られるのであれば、100万円の投資で4000円、1000万円の投資で4万円の分配金が継続的に得られる計算になる。年金の上乗せとして毎月4万円があれば、暮らしにちょっとした贅沢ができるようになるので、多くの人が飛びつくように購入した。この「グロソブ」のヒットが、その後の「好配当株」や「REIT(不動産投信)」を投資対象とした「毎月分配型ファンドのブーム」につながった。

ただ、毎月分配型のブームは、「実力を無視した高額な分配金」という、いわゆる「たこ足分配」が批判されて、金融庁も問題視するまでになって、急速に人気が衰えた。「たこ足分配」とは、利子や売買差益等による運用収益の範囲を超えて分配することで投資元本を払い出してしまい、結果的に基準価額がどんどん目減りしてしまうことになった。たとえば、1万円の基準価額に対して40円の分配を行うと、年間480円の分配なので、税金等を考えないで単純に計算すると年4.8%の支払いになる。たとえば、「グロソブ」が投資している国債等の利子収入等が年4.8%に届かなかった場合、毎月40円の分配金を払い続けるためには、投資元本を切り崩して支払うより方法がない。「毎月分配型投信ブーム」が、年金生活者を中心とした高齢投資家が主導したブームであっただけに、一度約束した分配金の水準を簡単には変更できなかったため、「たこ足分配」が横行し、遂には金融庁にまで問題視されるようになってしまった。

このような「たこ足分配」のような弊害を出さないよう工夫されたのが、毎月分配金の「予想分配金提示型」という分配方法だ。基準価額が1万円を超える水準で、基準価額の水準に応じて支払う分配金額を予め明示している。そうすることによって、運用成績が低調で分配金の原資が十分にない場合は、分配金を取りやめたり、分配金額を減額することが可能になっている。「年金の補完として投信の分配金を使う」という目的と照らし合わせると、「予想分配金提示型」のように分配金額が変動する商品性は、好ましくはない。「予想分配金提示型」で安定的な分配金がほしい場合は、投資する際に、安定的な分配が可能な資産に投資するファンドかどうかを見極める必要がある。そのように考えると、「グロソブ」のコンセプトである「高格付け債券の安定した利子収入を分配する」という仕組みは理に適った無理のない毎月分配型商品といえる。

「グロソブ」の現在の分配金額は毎月5円だ。2020年12月に毎月10円だったものを5円に引き下げてから、毎月5円を継続している。現在の基準価額は5000円程度であるので、1万口当たり5円の分配金は、年間1.2%程度の利回り水準ということになる。ただ、2022年9月末時点の運用ポートフォリオの平均最終利回りは3.7%になっている。仮に、5000円の基準価額が続くのであれば、年間で185円、1カ月当たり15.4円の分配金を支払う力がある。平均直接利回り2.6%で考えても毎月10.83円の分配が可能だ。実際の分配金の支払いは、このような単純な計算で決められるものではないが、毎月5円の分配金に引き下げざるを得なかった当時と比べると、運用環境が大きく好転していることが想像できる。

実際に、過去1年間を振り返っても、主力の投資対象である米国債の平均最終利回りは2021年9月時点で1.1%だったものが、2022年9月には3.8%になっている。同様に、ドイツ国債はマイナス0.2%が1.8%に、スペイン国債は0.4%が3.0%、オーストラリカ国債は1.1%が3.9%へと、利回りの水準が大きく上昇している。

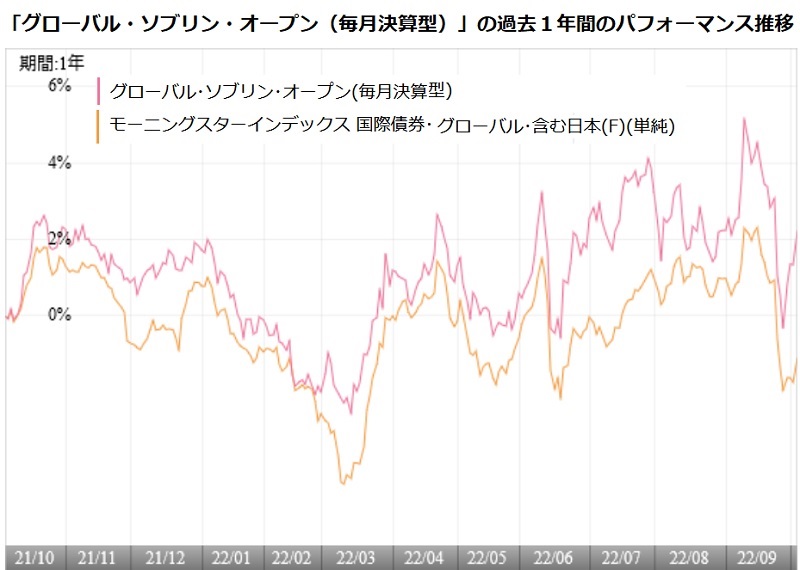

世界的なインフレは、未だに収まったとは言えない状況にあり、米国をはじめとした主要国の利上げも継続する見通しにある。債券投資にとっては、利上げ(金利の上昇)は、投資先債券の価格下落につながる。特に、各国の政策金利の動きに連動しやすい短・中期債券は、政策金利が引き上げられれば、価格が下落することになる。その点では、債券ファンドの運用者は、各国の金融政策の行方を見通しながら、投資地域や投資先債券の年限などにも注意してポートフォリオを作っていく必要があり、簡単な運用環境ではない。ただ、市場の利回り水準が大きく上昇したことによって、選別投資のやりようがある市場に変わってきたのは事実だろう。そろそろ外国債券ファンドについて見直すタイミングを迎えているのではないだろうか。(グラフは「グロソブ」の過去1年間のパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: