景気後退は株式投資の天敵、荒波に備える心構えを

2022/10/17 18:39

世界的なインフレと金融の引き締めが、世界景気の先行きを暗くしている。ウクライナ紛争と隣接する欧州各国は、エネルギーをロシアに依存していた関係もあって天然ガスや電力等の供給不安が重なって、2023年の景気後退が確実視されている。米国でも現在はかつてないほどの雇用のひっ迫によってGDPがマイナス成長でも景気後退には当たらない状況とみなされているが、スピード違反気味に進む利上げの制御を誤れば、想定される「浅い景気後退」を上回る混乱に突き落とされるかもしれない。来年以降に景気が一段と落ち込む見通しが強まる中で、資産運用ではどのような対応が必要になるのだろうか。過去の景気後退局面でのファンドのパフォーマンスを振り返って対応策を考えてみたい。

景気後退とほぼ一体として考えられるのが「株安」だ。コロナ・パンデミックや急速な利上げ、あるいは、大規模な国際紛争など、理由は何であれ、国際的な物流が不活発化したり途絶えることなどによって、企業活動が滞り、企業の売り上げが落ち込み、雇用の縮小や賃金の減額といった状況になることを「不況」、「景気後退」というが、その影響を強く受けるのが企業業績であり、個人消費だ。売り上げが落ち込めば、企業利益が減少し、企業利益の落ち込みは株安に直結する。そして、企業が賃金抑制や賃金カットを行うほどに業績が悪化した場合、収入に不安を覚えた家計は消費を控え、その結果、企業にとっては、一段の売り上げ減少をもたらすことになる。

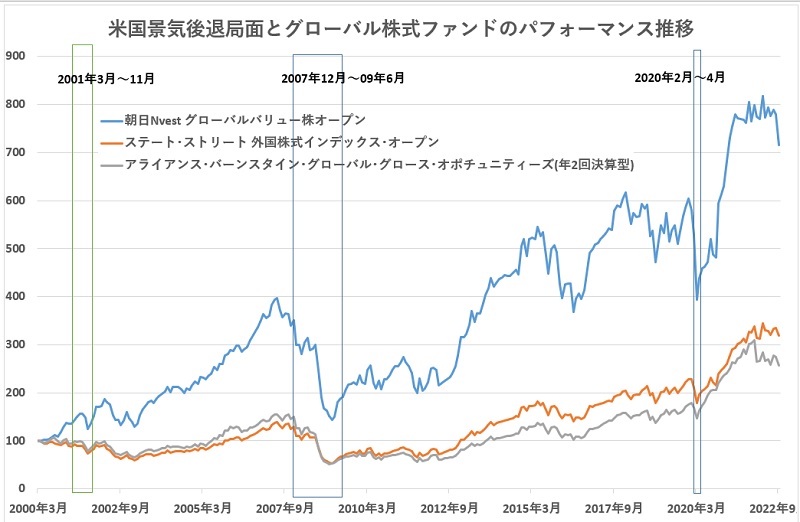

過去20年以上の運用実績のあるファンド(確定拠出年金専用ファンド、SMA<ラップ口座>専用ファンドを除く)を使って、景気後退時のファンドのパフォーマンスを調べた。顕著にわかるのが、株式を投資対象にしているファンドの価格下落だ。2000年以降、米国経済が景気後退に陥ったのは3回ある(2001年3月〜11月、2007年12月〜2009年6月、2020年2月〜4月)。この間に、国際株式型ファンドは、インデックス型、グロース型、バリュー型など、どのような運用スタイルを採用していても下落した。

たとえば、過去20年で最も大きな景気後退局面であった2007年12月〜2009年6月の期間、いわゆる「リーマン・ショック(世界金融危機)」の期間をみると、景気後退前の高値(インデックスが高値を付けた2007年6月)から、最安値(2009年2月)までの下落率は、インデックスファンドの「ステート・ストリート 外国株式インデックス・オープン」がマイナス61.45%、グロース型の「アライアンス・バーンスタイン・グローバル・グロース・オポチュニティーズ(年2回決算型)」がマイナス66.06%、バリュー型の「朝日Nvest グローバルバリュー株オープン」がマイナス63.67%だった。その後の高値(2015年7月)までの上昇率は、「ステート・ストリート 外国株式インデックス・オープン」が234.92%(安値から約3.35倍)、「アライアンス・バーンスタイン・グローバル・グロース・オポチュニティーズ(年2回決算型)」が157.93(約2.58倍)、「朝日Nvest グローバルバリュー株オープン」が270.76%(約3.71倍)だった。

一方、比較的短期間に景気後退から回復に向かった2020年2月〜4月の期間(コロナ・ショック)では、、不況前の高値(2019年12月)から安値(2020年3月)までの下落率は「ステート・ストリート 外国株式インデックス・オープン」がマイナス21.80%、「アライアンス・バーンスタイン・グローバル・グロース・オポチュニティーズ(年2回決算型)」がマイナス16.74%、「朝日Nvest グローバルバリュー株オープン」がマイナス34.80%だった。その後の高値(2021年12月)までの上昇率は、順番に89.60%、110.92%、102.67%になった。

大きくて長い景気後退の「リーマン・ショック」では、インデックスファンドの落ち込みが一番小さく、その後の反発局面ではバリュー株が大きなリターンになった。反対に、短い景気後退局面となった「コロナ・ショック」の時には、グロース株の落ち込みが最も小さく、その後の反発局面でもグロース株がパフォーマンスを伸ばしたという結果になった。不況や景気後退は、その時々によって異なる原因で起こり、その回復も、その時々の状況に応じるため、同じような不況や景気後退はないと考えた方が良い。このため、不況時の株式投資スタイルは何が良いということは断定できないが、不況を乗り越えた後に、株式投資ファンドが、どのような不況の後でも大きく上昇していることは同じだ。ここに注目したい。

したがって、来年は景気後退の可能性が高いと予想されている今、先進国株式を主たる投資対象にしているファンドを保有している投資家は、可能であれば、ここから積立投資を行うことを検討してはどうだろう。価格が一度下落して、その後に大きく上昇するような相場は、つみたて投資には理想的な投資環境になる。また、現在保有しているファンドを売却して、改めて、価格が下落したところが買い戻せは損失を抑えられることになるが、これは、株価の「底」がいつになるのかの見極めが非常に難しいため安易におすすめできない。

今後やってくると見込まれる景気後退の規模や期間が予測できないこともあり、タイミングを測って売り買いすることは難しい。むしろ、積立投資の対象を現在の保有ファンドにするのか、それとも、新しいファンドを選んで積立を始めるのかということを考えた方が良いように思える。積立投資は少なくとも3年、むしろ、5年、10年という長期の計画で考えたい。夜明けの来ない夜はないように、景気回復局面のない景気後退もないといえる。景気回復時の大きなリターンを狙って国際株式ファンドを使った積立投資を検討したい。(グラフは、過去20年間の景気後退局面と国際株式ファンドのパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: