景気後退期に債券ファンドは下値抵抗力を発揮、景気後退懸念は積立投資にチャンス

2022/10/19 18:12

長期で資産形成を考えた場合の主力と位置付けられる「株式」が低迷している。「コロナ・ショック」(2020年3月)以降の米国株式を中心とした成長株の大幅な値上がりで、米国株式を中心としたファンドに踏み込んだ投資をした投資家は、今年に入ってからの株安で我慢の時をやむなくさせられているだろう。この株安の背景は、世界的なインフレと各国の急速な利上げによる「景気後退(リセッション)」懸念があるためであり、その懸念が払しょくされない限り、株高への転換は期待しづらいと考えられる。そこで、市場が懸念する景気後退に陥った場合、今後はどのような動きが考えられるのか、「リーマン・ショック(世界金融恐慌)」時の資産別ファンドのパフォーマンスを振り返って検証してみたい。

「リーマン・ショック」は、2008年9月に米国の大手投資銀行であったリーマンブラザーズの経営破綻を契機として世界的な株価下落や金融危機によって世界的に不況に落ち込んでしまったことをいう。このリーマンブラザーズの破綻に深く関係したのが、「サブプライム住宅ローン」という信用力の低い個人への住宅ローンの過剰な貸し出しであった。2001年以降に低所得者を対象とした高金利の住宅ローン「サブプライム住宅ローン」の融資基準が緩和され、2005年・2006年当時の米国では地価の上昇とともに住宅バブルが発生していたが、2007年以降に地価の下落によって「サブプライム住宅ローン」の返済が滞り始め、米国の大手金融機関などを中心に「サブプライムローン問題」が表面化していった。

その当時、リーマンブラザーズなどの投資銀行はサブプライムローンを組み入れたCDO(債務担保証券)、ABS(資産担保証券)、また、CDOやABS等を担保にした資産担保コマーシャルペーパー(ABCP)などによって外部資金を調達し、元本に対して数倍〜数十倍にレバレッジをかけた資産運用を盛んに行っていた。そのレバレッジ取引の重要なツールであった「サブプライム住宅ローン」が不良債権化していったことで、その何十倍、何百倍に膨らんでいたCDO、ABS、ABCPなどが一気に不良債権化する懸念が高まり、リーマンブラザーズは短期資金の調達が不能となって経営が行き詰ってしまった。リーマンブラザーズの経営破綻は、世界の投資銀行への不安に拡散し、100年に一度といわれた大きなショックにつながった。

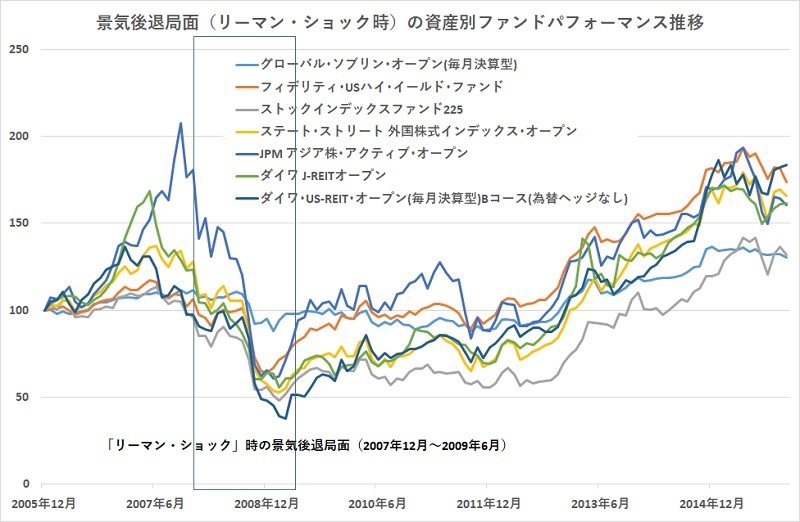

そこで、「リーマンショック」前後の10年間程度を対象に、「国内株式」「先進国債券」「先進国株式」など代表的な資産クラスを投資対象としたファンドのパフォーマンスを調べた。起点は2005年12月末として、2015年12月末までの動きをみた。まず、ショック前までは全ての資産クラスを対象としたファンドが上昇していた。その中で、最も早くピークを付けたのが住宅バブルの影響を受けた「米国REIT」(ダイワ・US−REIT・オープン(毎月決算型)Bコース<為替ヘッジなし>)だった。05年12月末からの上昇率は約37%で2007年1月にピークを付ける。この辺が住宅バブルのピークにも重なると考えられる。

その次が、「国内REIT」(ダイワ J−REITオープン)(上昇率69%)と「ハイ・イールド債券」(フィデリティ・USハイ・イールド・ファンド)(同17%)で07年5月。そして、「国内株式」(ストックインデックスファンド225)(同14%)、「先進国株式」(ステート・ストリート 外国株式インデックス・オープン)(同37%)、最後に「先進国債券」(グローバル・ソブリン・オープン<毎月決算型>)(同12%)と「新興国株式」(JPM アジア株・アクティブ・オープン)(同108%)が07年10月にピークをつける。「先進国債券」と「新興国株式」がピークを付けたのは、サブプライム問題の発端といわれる「パリバショック(仏大手銀のBNPパリバが同行傘下のミューチュアル・ファンドの解約を凍結)」(2007年9月)の翌月だ。

米国経済が景気後退に入ったとされるのは2007年12月だ。この景気後退の元凶と目される「米国REIT」は約1年前に価格がピークを付けている。反対に、「先進国債券」と「新興国株式」は景気後退に入る直前まで上昇を続けたということになる。そして、景気後退期が明けた2009年6月までに、全てのファンドがボトム(大底)を付けている。最も早くボトムを付けたのは「ハイ・イールド債券」で08年12月に高値(ピーク)からの下落率は約45%でボトムを付けた。そして、翌月に「先進国債券」(下落率:21%)と「新興国株式」(同71%)、その翌月に「国内株式」(同58%)、「先進国株式」(同61%)、「国内REIT」(同67%)、「米国REIT」(同71%)がボトムを付けた。結果的に、景気後退が終焉する4カ月前には全ての資産クラスに投資するファンドは回復に向かい始めていた。

このようなショック前のピークと、ショックに伴うボトムの関係をみると、「ハイ・イールド債券」が景気に敏感に反応し、景気の変調を先取りするような動きの傾向があることがわかる。そして、「先進国債券」は、100年に一度といわれる未曽有のショックにあっても価格の下落率が抑制されていること(経済ショックに対する下値抵抗力が強い)がわかる。

さらに進めて、価格がボトムを付けてから、ショック前の高値を回復するまでの期間をみると、「ハイ・イールド債券」はボトムから48カ月(4年)目の2012年12月に回復している。次いで、「先進国債券」が51カ月目、「先進国株式」が61カ月目、「米国REIT」が65カ月目、「国内株式」が69カ月目、「国内REIT」が70カ月目となった。「新興国株式」はショック前のピークが非常に高かったため、2015年12月までに高値を回復することができなかった。

こうして景気後退期の資産クラス別のファンドのパフォーマンスを見ていくと、資産の保全を考える上で、債券に投資するファンドが重要な役割を果たすことがわかる。景気の良し悪しに対する「ハイ・イールド債券」の反応の良さ。そして、価格下落時における「先進国債券」の下値抵抗力の強さは特筆できる。もちろん、景気が良い時の株式ファンドのパフォーマンスの良さに比べると、債券に投資するファンドのピークの位置は低い。このような各資産クラスのパフォーマンスの特徴を考えると、特定の資産クラスに集中して投資するより、分散してバランスよくポートフォリオで持つことが重要であることが改めてわかる。

景気後退期には資産運用にとっては逆風であり、保有ファンドの値下がりにやきもきしてしまうかもしれない。しかし、景気は循環するため、永遠に続く景気後退はなく、景気が悪い後には景気の回復期が待っているものだ。その際には、株式も債券もREITも価格の上昇が期待されるので、これから不況が始まるといわれている現在であれば、次の景気回復を見据えて、積立投資を始めるのは良いタイミングといえるだろう。毎月コツコツと買い続けることで景気の落ち込みによるファンド価格の下落を投資収益チャンスにする投資行動を考えたい。(グラフは、「リーマン・ショック」当時の資産クラス別ファンドのパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: