利回り水準訂正でバランス型ファンドに増す妙味、伝統的な「株式6割・債券4割」ポートフォリオの復権も

2022/10/24 17:33

日本を除く主要国の金利が上昇している。特に、米国はインフレ抑制への強い意志を感じさせ、11月1日−2日に開催されるFOMC(政策金利決定会合:米連邦公開市場委員会)で0.75%の利上げを決定し、12月にも0.50%の利上げを行うと予想されている。11月に0.75%の利上げが実施されれば、米国の政策金利は3.75%〜4.00%になる。既に、米10年国債利回りは、10月21日に2007年11月以来となる4.33%台を記録。英10年国債も4%台、独10年国債は2.4%台と、欧米の債券利回りは水準を切り上げている。一時期はマイナス金利にまで落ち込んでいた欧州の債券利回りも2%台半ば〜4%台に上昇したことで、株式との分散投資効果が喪失されたといわれてきた債券の魅力が復活してきた。株式と債券との分散投資によって安定的な収益が期待されるバランス型ファンドにも本来の分散投資効果が復活するものと期待される。

世界の金利は、日本の政策金利がマイナスに落ち込んだ2016年1月以来、「超」のつく低金利時代が続いてきた。欧州は欧州債務危機への対応として14年6月にマイナス金利政策を導入。日欧共に長期金利がマイナスに沈み込む期間を経験した。そして、日欧に比べて政策金利の変更に柔軟な米国は18年12月には政策金利を2.50%にまで引き上げたが、2020年3月の「コロナ・ショック」で金利を一気に引き下げ0.00%〜0.25%というゼロ金利政策で日欧と肩を並べる水準になった。その世界的な超低金利状態は、2022年3月に米国が0.25%の利上げに転じるまで2年間にわたって続いた。そして、22年7月に欧州が2011年以来11年ぶりに利上げ(0.5%)実施し、8年間に及んだマイナス金利政策を解除した。

日欧のマイナス金利政策が象徴しているような超低金利時代は、債券に投資する魅力を著しく奪ってしまった。ゼロ(マイナス)金利は、それ以上の金利低下余地(債券価格の上昇期待)を失わせた。株式市場が下落する時に債券価格が逆に上昇するという逆相関の関係が薄まり、債券に分散投資する価値が低下した。その影響を強く受けたのが、株式と債券に分散投資するバランス型ファンドだ。資産運用業界では「株式60%と債券40%」の分散投資が効果的なポートフォリオとして推奨されてきた。ところが、債券に投資する価値が低下してしまったため、債券に分散投資してもプラスアルファの投資効果が期待しにくくなり、ただ単に株式への投資比率を引き下げるだけの効果しか現れなくなってしまった。

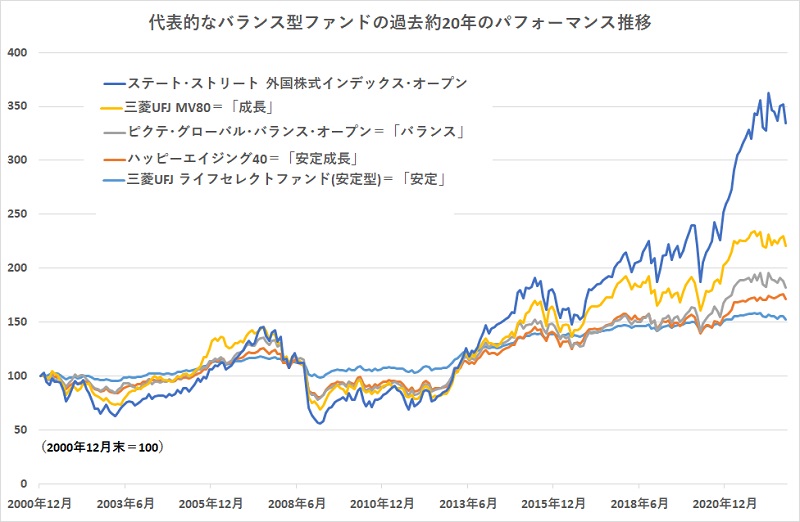

たとえば、国内公募投資信託で運用期間が20年以上になるバランス型ファンドを、ウエルスアドバイザーのカテゴリーである「安定(株式、REITの組み入れ比率が25%未満)」、「安定成長(同25%以上50%未満)」、「バランス(同50%以上75%未満)」、「成長(同75%以上)」の4区分で、それぞれの代表的なファンドのパフォーマンスを2001年以降(2000年12月末=100)で振り返ってみた。そうすると、2017年以降はバランス型ファンドのパフォーマンスは、先進国株式インデックスに明瞭に劣後し、しかも、その劣後の割合は株式等への投資比率が低いほど、大きく劣後するようになった。ところが、2000年代に「リーマン・ショック(2008年)」で大きな調整に入る前までのパフォーマンスをみると、「ITバブル(2000年)の崩壊」で下落する株式インデックスに対し、バランス型ファンドは踏みとどまる一方、「成長」型に至っては、株価の底入れ・反転に先んじて上昇する動きも観察される。

このような2000年代前半から中盤に見られたようなパフォーマンスこそ、バランス型ファンドに期待される動きといえる。株価の不調時に資産の目減りを抑え、株価の下落時にあっても利子収入などでファンドにプラスの効果を積み上げる「縁の下の力持ち」のような役割を債券が果たすような動きだ。超低金利になってしまうと、債券投資から得られる利子等の収入もほとんど期待できなくなってしまう。そうなると、むき出しの価格変動だけの値動きになり、バランス型ファンドといえども、価格変動率が大きくなってしまう。

「リーマン・ショック」以降の「低金利」、そして、2014年以降のマイナス金利導入による「超低金利」の時代、バランス型ファンドは徐々に人気が離散し、代わって、「投資のソムリエ」に代表されるような、株式と債券の投資比率を環境に応じて柔軟に変更するタイプのファンドが利用されるようになった。単純な資産の分散投資だけでは、収益の安定化が期待できなくなったために、運用会社の運用力によって資産保全を任せるファンドだ。単純な分散投資の機能に期待できなくなったことを裏付けるような投資家の動きだった。

しかし、現在の水準まで金利が上昇してくると、「株式60%と債券40%」の分散投資ポートフォリオなど、伝統的なバランス型ファンドにも分散投資効果の復活が期待される。もちろん、2022年3月以降のような世界各国の金利が引き上げられる局面は、株安、かつ、債券安(=金利上昇)という二重苦になるため、バランス型ファンドにとっては試練の時となる。利上げの打ち止めが近づいてくる頃からが、株高、かつ、債券高(=金利低下)のダブル効果が期待され、バランス型ファンドにとって、もっとも良い投資環境になる。今が、利上げのピークというわけではないが、長年にわたって人気離散してきたバランス型ファンドにも、そろそろ注目しても良い時期が巡ってきたといえるのではないだろうか。(グラフは、代表的なバランス型ファンドの過去約20年間のパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: