4資産がマイナスの厳しい運用環境でも資産全体でマイナス0.79%、GPIFの運用にみる分散投資の効用

2022/11/09 18:42

公的年金の積立金の運用を行う年金積立金管理運用独立行政法人(GPIF)が11月4日に発表した「2022年度第2四半期運用状況(速報)」は、2四半期連続のマイナス成果という非常に厳しい内容になった。GPIFは、約192兆円という巨額の資産を運用し、高度に分散投資している。分散の結果として、市場の変動に対して資産全体の価格変動を抑えることに成功している。GPIFの運用報告をみることで、現在の運用環境を確認するとともに、国際分散投資の重要性について考えたい。

GPIFの2022年度第2四半期(7月−9月)の運用成績はマイナス0.79%と第1四半期(4月−6月)マイナス1.91%からはマイナス幅は抑えられたものの、2四半期連続のマイナス成績になった。ちなみに、2021年度第4四半期(1月−3月)もマイナス1.54%とマイナス成績だったため、前年度から続いて3四半期連続でのマイナス運用という結果になっている。結果として2022年度の上半期はトータルでマイナス2.77%という成績になった。2021年度が年度トータルで5.42%のプラスという結果で、収益額として10兆925億円を計上したが、それは、2021年12月末までの運用成績のおかげだった。2022年度に入ってからの収益額はマイナス5兆4721億円なので、21年度の収益額の約半分を吐き出した格好だ。

GPIFの運用は、基本的に国内外の株式と債券という4資産に均等投資するポートフォリオだ。第2四半期の運用が厳しかったのは4資産が揃ってマイナスの収益率になってしまったことが大きい。特に、本来であれば、もっともマイナス収益になりにくいと考えられる(利回り収益が期待でき、かつ、為替変動リスクがない)「国内債券」がマイナス0.79%と「外国株式」(マイナス0.49%)を上回るマイナス収益となった。「国内債券」のマイナス収益は前年度から継続し、4四半期連続になった。また、第1四半期はプラス2.71%と収益の稼ぎ頭だった「外国債券」もマイナス1.54%とマイナスに転じた。

国内外の債券での運用が厳しいのは、いうまでもなく主要国で利上げが続いているためだ。米国の10年国債利回りは、2022年3月末には2.32%だったが、6月末に2.98%、9月末には3.80%になった。ドイツ10年国債利回りも、同様に0.55%から、1.38%、2.13%と上がっている。このような金利の上昇は債券価格の下落のことであり、債券での運用が難しい環境といえる。「外国債券」の場合は第1四半期に急激な円安による為替効果がプラスされたが、第2四半期には円安効果が弱まり、むしろ、ユーロ円についてはやや円高(6月末142.03円が9月末141.80円)に振れた。また、頑なに金融緩和を継続する国内の金利も9月末には0.24%と6月末の0.22%から利回りがやや上昇している。

一方、株式での運用は、内外ともに厳しい。代表的な株価指数は、「国内株式」のTOPIX(東証株価指数)が、第1四半期にマイナス3.88%に続き、第2四半期もマイナス1.86%となり、2四半期トータルでマイナス5.68%だった。米国株式を代表するNYダウは2四半期連続マイナスでトータルでマイナス17.17%。欧州株式を代表する独DAXも2四半期連続のマイナスでトータルでマイナス15.96%と米国株式に並ぶ2ケタマイナスになった。そして、第1四半期はプラス4.50%だった中国株式の上海総合指数も第2四半期はマイナス11.01%と大きく崩れ、2四半期トータルでマイナス7.00%とマイナス圏に落ち込んだ。

このように4資産の動きを見ていくと、2022年度の運用環境は、極めて厳しいことがわかる。しかし、株式市場などが2ケタマイナスという厳しい現実をつきつけられても、GPIFの運用資産全体では2四半期トータルでマイナス2.09%という比較的小さなマイナスにとどまっている。これは、GPIFが4資産に広く分散投資するという基本ポートフォリオを守りながら、それぞれの資産において「パッシブ(インデックスファンド運用)」と「アクティブ」の活用。そして、同じ資産カテゴリー(国内株式パッシブ、国内株式アクティブなどの区分)においても複数の運用会社に運用を委託。また、オルタナティブ資産(不動産やインフラ、未上場株式など)の活用など、可能な限りの分散投資を行って、1つや2つの特定の資産の変動から資産全体を守るような運用姿勢を徹しているためだ。

特に、年金運用のように、長期の運用を前提にした場合は、市場環境が悪い時のマイナス幅を抑えることが重要だ。マイナスの回復には、落ち込んだ幅以上の大きな上昇が必要になる。たとえば、マイナス50%を経験すると、その落ち込む前の水準に戻すには、底値から2倍に上昇する必要がある。一般的に20%を超えるような大幅なマイナス成績は、元に戻すために長い期間を要すると考えられ、高値から20%以上下落した場合に「ベアマーケット(弱気相場)に入った」とみなされている。GPIFの運用は、平成13年度(2001年度)からの運用実績があるが、年度の収益率が2ケタのマイナスリターンを記録したことはない。最大のマイナスは、「リーマン・ショック」の2008年度のマイナス7.57%だ。反対に、2020年度の25.19%、2014年度の12.27%、2012年度の10.23%など2ケタプラスの年度はある。この運用の積み重ねが、累積収益額99兆9567億円、市場運用開始以来(2001年〜2022年9月末)の平均収益率年3.47%という成果につながっている。

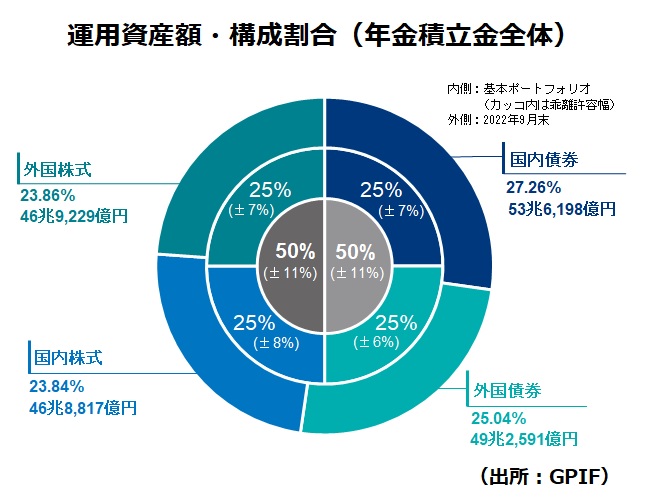

現在の厳しい運用環境に遭遇し、特定の資産に集中投資していた投資家の中には、運用資産が数十%も目減りしてしまったという人もいるだろう。特に、20年、30年という長期の目線で投資している場合は、資産の分散、あるいは、投資タイミングを分散する積立投資の活用など、集中投資をし過ぎていないかということを見直しておきたい。(図版は、GPIFの運用資産残高の内訳:2022年9月末現在)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: