「グロソブ」が「eMAXIS Slim」に、三菱UFJ国際が株投残高トップに返り咲いた11年間の変化

2022/11/16 17:27

公募株式投信(除くETF)の運用会社別残高で2022年10月末に三菱UFJ国際投信がトップに立った。同社がトップに立つのは「グローバル・ソブリン・オープン(毎月決算型)(通称:グロソブ)」が人気を集めていた2011年以来11年ぶりのこと。今回のトップ奪還は、「eMAXIS Slim」シリーズに代表されるノーロード・インデックスファンドの利用拡大が大きな要因になった。11年前に「毎月分配型投信」の代表的なファンドであった「グロソブ」で投信界の人気を独占していた同社が、「資産所得倍増プラン」が策定される今年にインデックスファンドの残高増で再び業界トップを取り返すというのは、時代の変化を感じさせる動きだ。

1997年12月に設定された「グロソブ」が毎月分配型の利点が支持され、2008年8月に5兆7685億円という残高を獲得した。この過程で、三菱UFJ国際投信は業界トップの残高となり、2000年代はトップのシェアを維持していた。その後、毎月分配型投信は、公益株の高配当を配当原資にした「ピクテ・グローバル・インカム株式(毎月分配)(通称:グロイン)」や、グローバルREIT(不動産投信)の高い分配金利回りを分配原資にしたグローバルREITファンドなどに人気が分散していったこともあって、2008年10月以降は「グロイン」からは資金流出が続いた。そして、2011年になると、同社は残高トップの座を野村アセットマネジメントに譲ることになった。

この2000年代の約10年間、同社が残高トップであった時代は、「グロソブ」など毎月分配型投信に人気が集中していたことでもわかる通り、投信の利用は、資産家が保有する資産をできるだけ有利に運用する商品としてのニーズが強かった。これは、65歳以上の高齢者が「マル優(少額貯蓄非課税制度)」で銀行預金、郵便貯金、国債などの利子が元本300万円まで非課税だったものが、2005年12月末で「マル優」が廃止されたため、その資金の受け皿として活用されたという側面もあった。

一方、同社では、2009年10月にノーロード・インデックスファンドシリーズの「eMAXIS」シリーズを設定開始。そして、2017年2月に「業界最低水準の手数料をめざす」と宣言した「eMAXIS Slim」シリーズの設定を開始する。この間は、同社の残高シェアは下がり続け、2019年3月には業界4位にまでシェアを落としていたが、その後、2018年1月に「つみたてNISA」がスタートした頃から、ノーロード型インデックスファンドの人気が高まり始めた。このノーロード・インデックスファンドの利用拡大が進み、同社の業界順位を押し上げる力になっていった。

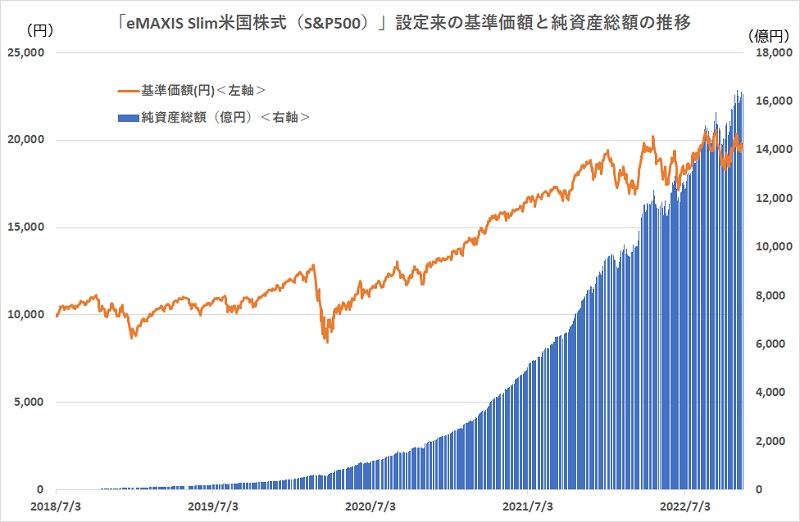

2022年10月現在、同社のノーロード・インデックスファンドシリーズの残高は合計4.2兆円に達している。中でも、「業界最低水準の手数料」を謳う「eMAXIS Slim」シリーズは13本で合計3兆4066億円の残高に成長し、業界で最大のシリーズに成長した。このシリーズをけん引する「eMAXIS Slim 米国株式(S&P500)」は1兆6449億円の残高に成長した。このノーロード・インデックスファンドは、主として「つみたてNISA」などの積立投資で活用されている。このため、毎月定期的に購入が繰り返され、資金流入が継続しやすいという特徴がある。たとえば、「eMAXIS Slim 米国株式(S&P500)」は2022年1月〜10月の純資金流入額が5854億円で公募株投(ETF除く)の純資金流入額トップ。「eMAXIS Slim 全世界株式(オール・カントリー)」も3175億円の純資金流入で業界3位の流入額になっている。

このように、現在の同社の残高を支えているのは、主として積立投資で資産形成をめざしている現役層ということになる。退職世代にも積立投資は有効な投資手段の1つではあるが、「つみたてNISA」などの非課税制度を使って積立投資を積極的に行っているのは、30代、40代という比較的若い層だ。貯蓄に関する非課税制度が「マル優」から、「つみたてNISA」に変わったように、国の政策も「貯蓄から投資へ」と、大きな転換を遂げた。この流れをしっかり捉えることができたために、同社が残高で業界トップを奪還するということが可能になったといえる。

ただ、「eMAXIS Slim」シリーズのような低コストのインデックスファンドは、運用会社の経営の面では厳しい側面がある。たとえば、最大の残高を誇る「eMAXIS Slim 米国株式(S&P500)」は、1000億円以上の残高に関する信託報酬率は税込み・年率0.957%で、うち運用会社が受け取るのは税抜き・年率0.033%になっている。1兆6449億円の残高で得られる手数料は年間約5億4300万円だ。たとえば、「グロソブ」の信託報酬は税込み年率1.375%となっており、残高1000億円以上で運用会社の取り分は税抜き年率0.5%になっている。「eMAXIS Slim 米国株式(S&P500)」の約15倍だ。同ファンドの残高は直近で2965億円だが、これに対する0.5%で年間14億8250万円になる。

「グロソブ」の手数料が決して高いというわけではなく、業界並みの手数料水準だ。つまり、従前から投信業界は残高の0.5%程度の手数料収入を得ることを前提として経営をしてきたといえる。それがノーロード・インデックスファンドでは15分の1以下の手数料水準になってしまっている。会社の経営に関わるコストを15分の1以下に引き下げることは簡単にはできない。したがって、三菱UFJ国際投信は残高でトップを奪還したものの、その経営は2000年代の「グロソブ」人気の頃と比較して決して楽なものではないだろう。

しかし、投資家の立場で考えれば、同社が決断して今の手数料水準を導入したことによって、非常に安価なコストで資産形成を続けられるようになった。それが現在の積立投資ブームを支える要因の1つのなっていることも確かだろう。

同社をはじめとして低コストのインデックスファンドを積極的に提供している運用会社は、手数料の水準を10分の1、15分の1に引き下げた見返りとして、残高が10倍、15倍に膨らむことを期待している。通常は1兆円になれば超大型ファンドだが、低コストのインデックスファンドは10兆円を超えるほどの残高がそれに相当するという考えだ。現在のノーロード・インデックスファンドの残高は業界全体で9兆円余りだが、これが90兆円を超えて拡大すれば良いという考え方になる。現実的には、個人金融資産2000兆円の過半を占める現金・預金の1%でも投信に動けば10兆円強の資金になる。運用会社会社をはじめ投信の販売会社等の投信関係者は、現金・預金の何%を投信市場に移動させることができるのかということに真剣に取り組んでいる。その努力が無駄に終わらないよう、継続的な取り組みが期待される。(グラフは、「eMAXIS Slim 米国株式(S&P500)」設定来の基準価額と純資産残高の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: