割安な水準に下落したアジア株式に復活の可能性、イーストスプリング(シンガポール)の見方

2022/11/18 17:12

世界的に経済成長が今後は減速する見通しが強まっている。IMF(国際通貨基金)が10月に発表した世界経済見通しでは、2022年の成長率3.2%が、23年には2.7%に減速すると予想した。23年の成長率は前回予想(7月)から0.2%下方修正されている。しかも、23年については、4分の1の確率で2%を下回り、10〜15%の確率で1%を下回るという下方修正の可能性を示している。このような見通しの中で、米国株式をはじめ世界の株式市場が軟調な展開になっている。そのような中で、イーストスプリング・インベストメンツ(シンガポール)のポートフォリオ・マネジャーであるSundeep Bihani氏は「アジア株式(除く日本)がこれまでの低迷したパフォーマンスから脱却する可能性がある」とするレポートを発表した。

アジア株式(除く日本)は、過去10年にわたって低迷してきた。「MSCI ACアジア(除く日本)インデックス」は「MSCIワールド・インデックス」に対し、2010年9月ごろをピークとして、2022年9月まで劣後し続けてきた。Bihani氏は、その理由について、「1株当たり利益の伸び悩み、地政学リスクや規制による株式リスクプレミアムの上昇、同市場の株式インデックスが炭素排出量の多いセクターへのエクスポージャーが高いという特性を有していること、さらに、新型コロナウイルスからのリオープニング(経済再開)の遅れ」と指摘する。したがって、アジア株式への関心は薄れ、同市場への期待値は下がり、バリュエーションも下がっていった。

しかし、10年前は、アジアの経済成長、人口動態、イノベーションの可能性に対する市場の期待が強かったとし、「これらの投資機会の多くが、今は投資家から誤って見過ごされており、その結果、私たちの投資チームが活用できるミスプライス(適正価格からのかい離)が市場で生じている」とする。そして、「アジアでは、特に北アジアにおける新型コロナウイルスからのリオープニングの経済的効果がまだ出ておらず(世界の他地域に比べて遅れている)、これは結果として来年のアジア経済の見通しを明るくしている」と見通す。さらに、アジア株式市場は上場株式のうち金融株のウエイトが高く、長らく続いた低金利時代が終わりを迎えた後の昨今の金利上昇は収益の追い風になると指摘する。

加えて、直近の重要なテーマとして、中国からアジアへのグローバル・サプライチェーンの分散化があげられる。「その恩恵を受ける代表的な国として、ベトナム、インド、インドネシアなどがあげられる。バッテリーメーカーから半導体メーカーに至るまで、多くのアジア企業がこのサプライチェーンの分散化の動きをけん引し、恩恵を受けている」という。そして、遅れが指摘されてきたESGへの取り組みと情報開示についても、アジア企業はその必要性をますます認識するようになっており、これまでの低評価を覆す可能性があるとみている。

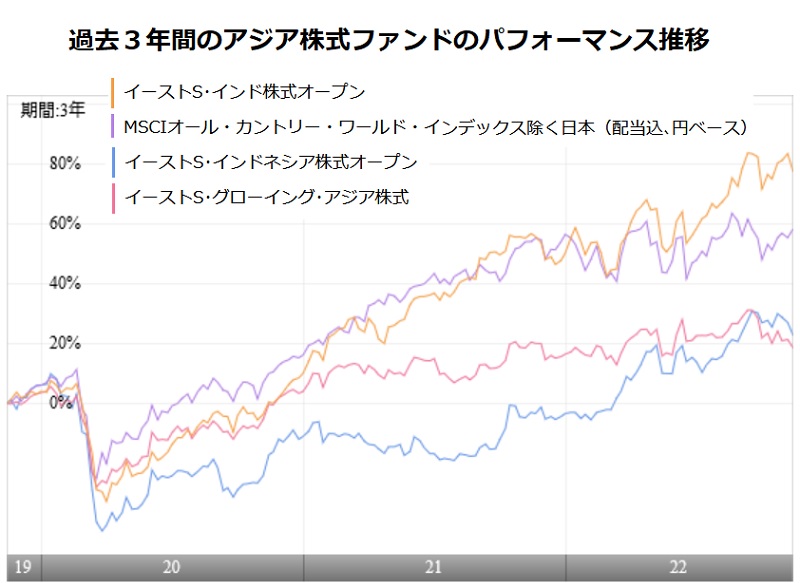

過去3年間のパフォーマンスを実際のアジア株式ファンドで確認すると、「MSCIオール・カントリー・ワールド・インデックス(除く日本)(配当込み、円ベース)」が年率17.50%のところ、「イーストS・インド株式オープン」は同22.59%でインデックスを上回っているが、日本を除くアジア株式に投資する「イーストS・グローイング・アジア株式」は同6.38%、「イーストS・インドネシア株式オープン」は同7.66%と出遅れが目立つ。もっとも「イーストS・インドネシア株式オープン」は過去1年間のトータルリターンが36.22%と、急速に出直ってきている(トータルリターンは2022年10月末時点)。

すでに、インド株式市場は世界的なサプライチェーン再編成の恩恵を受ける国としての評価が高まったことなどによって株価が堅調に推移しているが、その他の国々では依然として動きが鈍い。今後は、インド以外のアジアの国々への評価も期待される。コロナ・ショック以降の米国成長株の大きな上昇によって、運用資産が米国に偏っているという投資家は少なくないと考えられる。アジア株式ファンドについて再検討してみたい。(グラブは、アジア株式ファンドの過去3年間のパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: