見方が分かれる米国株式市場の見通し、大幅な金融緩和の終焉で株価の優劣が明瞭に

2022/11/24 18:03

米国の政策金利は、2022年3月に0.25%引き上げられてから11月までにFOMC(連邦公開市場委員会)が開催されるたびに6会合連続で引き上げられた。6月以降は利上げ幅が0.75%と拡大され、4会合連続で0.75%の利上げが実施された。11月24日に公開された11月会合の議事要旨では、大多数の参加者が「近いうちに利上げペースを減速することが適当」と主張したことが明らかになり、12月のFOMCでは0.5%の利上げとの見通しが一段と強まった。年末も接近し、今後の投資戦略を考える上で、米国経済や米国株式の行方をどのように考えればよいのだろうか?

米国経済の行方を考える上で、米国の長期債市場の動きが1つの示唆になる。米10年国債利回りは、10月24日に4.24%という水準に上昇した後に低下し、11月23日には3.69%になった。米国の政策金利(超短期金利の指標であるFFレート)は11月の利上げの結果、3.75%〜4.00%の水準に引き上げられており、短期金利の水準に対して長期金利の利回りが低い「逆イールド」の状況になっている。短期金利は政策としてFRBの意図によって高い水準に持ち上げられているが、多くの参加者が入る市場金利は政策当局者が意図する金利水準には米国経済が耐えられないと見ているということだ。政策当局としては、現在の高すぎるインフレ率を正常化するため、利上げを継続しているが、債券市場の参加者は4%を超える金利の水準には米国経済が耐えきれず、将来の金利低下や利下げを先読みしているということになっている。

10年国債利回りの推移は、6月14日に3.47%の高い水準を付けた後、8月1日には2.58%まで低下した。その後、10月24日に4.24%を付けるまで上昇していく。この間、7月の政策金利決定会合で政策金利は2.25%〜2.50%への利上げが決定され、9月の政策決定会合で3.00%〜3.25%に再利上げ、11月にもさらに0.75%の利上げが実施された。市場の金利水準には波があるが、12月のFOMCで0.5%の利上げが実施されれば、政策金利は4.25%〜4.50%という水準になる。それを控えて10年債の利回りが3.69%に低下しているのは、市場の見方としては、12月のFOMCで0.5%以上の利上げが実施されると、米国経済に重い影響を与えそうだという懸念を示しているように見える。

このような市場の見方を反映して、2023年の米国株式市場には期待が持てないという見方が強まっている。少なくとも、前年までの米国株式市場をリードしたハイテク銘柄を中心としたGAFAM(グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)などの大型成長株(グロース株)には期待が持てないという見方が強い。グロース株を見切って、投資対象をバリュー株に転換すべきだという主張は比較的強い。

一方、年初からの株安で、最も大きく下落したのはGAFAMなどのハイテク大型株だ。グーグル(持ち株会社:アルファベット)の株価は年初145ドルだったものが90ドル割れ(年初からの下落率は38%)、アマゾンは170ドルから90ドル割れ(同47%)、フェイスブック(メタ・プラットフォームズ)は340ドルが90ドル(同74%)、アップルは180ドルが130ドル台(同28%)、マイクロソフトは330ドルが210ドル台(同36%)、それぞれ年初から大きく下落した。これだけ下落した後のだから、来年は株価の持ち直しが期待できるという見方もある。

米運用会社のナティクシス・インベストメント・マネージャーズ・ソリューションズのポートフォリオ・ストラテジストのギャレット・メルソン氏は、11月に発行したレポートで「成長株は、将来的に回復するものと思われる。軟着陸のシナリオが現実になれば、リスク回避のため、最も売り込まれたハイテク株が買われる可能性が高い」と見通している。あまりにも大きく下落したハイテク成長株には、リバウンドが期待できるという見方だ。そして、「長期的には、コロナ後の世界は、成長率の鈍化、インフレ率の低下、そして、最終的には金利の低下という、コロナ前に近い環境へと正常化するため、成長株が再び市場をリードすると予想されるが、その旗振り役は、過去10年間をリードした企業とは異なる可能性が非常に高いだろう」と展望している。

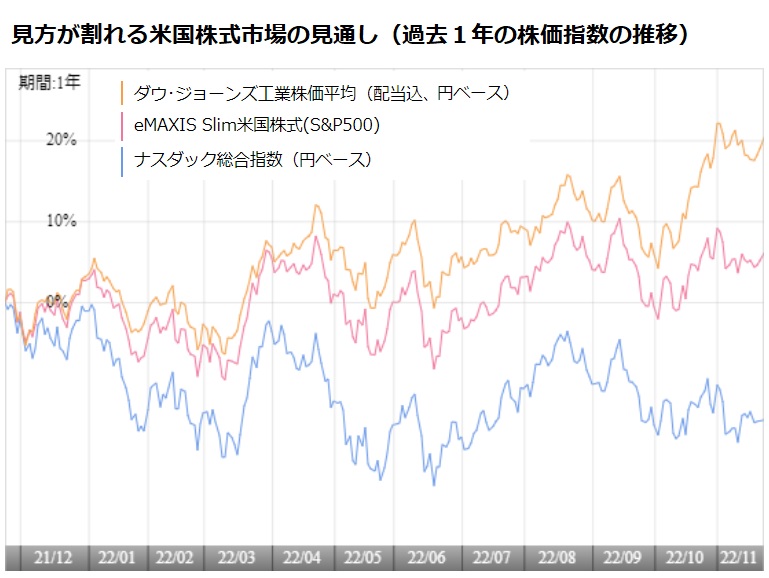

このように市場の見方が分かれるのは、米国の利上げの行方が見通せず、かつ、この利上げの影響が米国経済にどのような影響を与えるのかが明確ではないためだ。はっきりしているのは、「リーマン・ショック」(2008年)への対応として始まった大規模な量的金融緩和は縮小に向かうということだろう。各国の金融当局が「正常化」を望んでいる。株式も債券も流動性の高い資産に資金がジャブジャブと注ぎ込まれて、良いもの悪いものの区別なく等しく上昇するような市場は、徐々に収束に向かうということだ。「インデックスこそが最高の投資手段だ」というような状況ではなくなるだろう。何が良くて、何が悪いのかの見極めが重要となり、資産を価格変動リスクから避けるためには「分散」が必要だと実感させられることになるだろう。米国株式市場の見方1つとっても、方向性の異なる意見が様々に出てくることにも、これまでのような一方向の見方だけでは通用しなくなることを示している。金融政策や経済指標の変化、そして、それに対する市場の反応などをきめ細かく追いかけて、どのようなポジションがより安定した運用につながるのか、じっくり考えながら資産運用を進めていきたい。(グラフは、過去1年間の米国の主要株価指数の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: