「資産所得倍増計画」に不可欠な国民的金融商品の提供、低リスク・好利回りを実現する商品とは?

2022/11/30 12:12

政府は「資産所得倍増計画」の策定に躍起になっている。11月25日に示された中間報告(案)では、「NISAの利用促進を柱とし、現在1700万口座のNISA総合口座を5年間で3400万口座へと倍増し、5年間でNISAによる買い付け額を現在の28兆円から56兆円に倍増する」ことを目標にしている。ただ、NISAの恒久化など制度の利便性を高めたところで、国民が投資口座をすぐに開設するとは限らない。NISA利用を促すためには、「預貯金に置いておいてはもったいない」と多くの国民に説得できるような魅力的な商品が必要だ。大きく伸びている「つみたてNISA」は、主として株式インデックスファンドを積立投資する口座として若い世代が利用に前向きだが、多くの国民は預貯金をいきなり株式に置き換えることには抵抗があるだろう。かつての「中国ファンド(中期国債ファンド)」のような低リスクで、かつ、それなりの利回りが得られる商品の提供が急務だ。

「中国ファンド(中期国債ファンド)」は1980年にスタートした商品で、「1円以上1円単位で購入でき、信託期間は無期限。1カ月経過すれば手数料なしで換金可能、分配金は毎月末に1カ月分を税控除後に再投資。利回りは1年定期預金並み」というファンドで、業界統一商品としてほとんどの運用会社が設定し、ほとんどの証券会社が取り扱っていた。「1カ月間保有すれば、1年定期預金と同じくらいの利回りが得られる」というのは、非常に大きなメリットに感じられ、新たに証券口座を開くきっかけ商品として広く利用された。その残高はピーク時には業界全体で約8兆円にまでなった。その後、より短期の証券等で運用する「MMF(マネー・マネジメント・ファンド)」なども登場したが、「MMF」は後に出てきた「MRF(マネー・リザーブ・ファンド)」と同様に、いわゆる待機資金の受け皿として利用される傾向が強く、「資産を増やす」という目的もあり、かつ、資金の流動性も兼ね備えた「中国ファンド」は、証券業界の大きな武器だった。

また、当時の「中国ファンド」ブームには、当然、当時の高い運用利回りが大きく影響した。「中国ファンド」が登場した1980年代の1年定期預金の金利は年5%台後半で、1990年9月〜1991年7月には年6.08%という水準だった。年6%という水準の金利が、ほぼノーリスクで得られた。しかも、銀行の定期預金では1年以内に解約すると手数料が取られる結果として利回り水準が落ちるが、「中国ファンド」だと1カ月間保有するだけで、その解約手数料がないのであるから、誰もが喜んで証券口座を開設した。もちろん、銀行はそれを黙って見ていたわけではなく、「利付金融債」、「割引金融債」、「貸付信託」などという魅力的な利回りが期待できる金融商品を揃えて証券会社への口座流出を防ごうとして互いに競い合った。

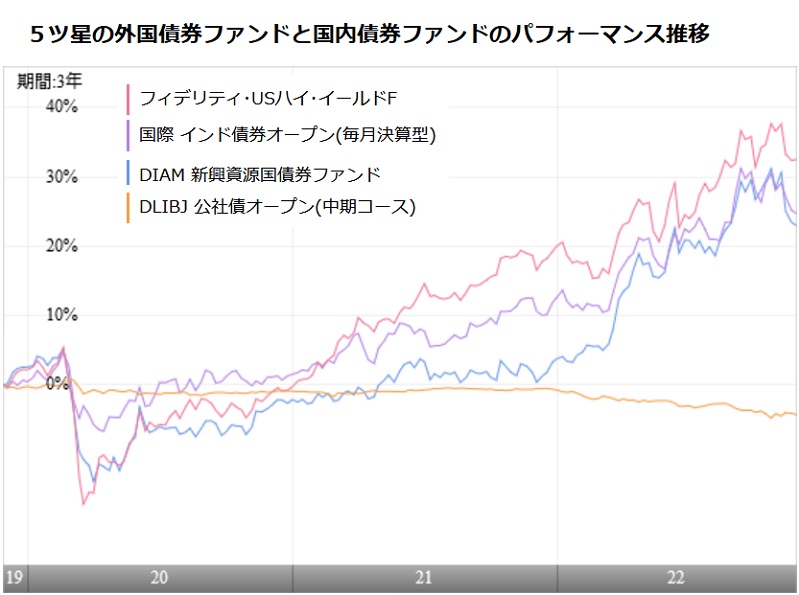

国民の多くを動かすのは、「低リスク・好利回り」という条件であることは、当時も今も変わらないのではないだろうか。もちろん、ゼロ金利が継続し、金融緩和を続けるという今の日本の金融政策の下では、国内債券で「低リスク・好利回り」の商品は作れない。たとえば、国内の中長期債を主たる投資対象とした代表的な公募投信「DLIBJ 公社債オープン(中期コース)」は、過去1年のトータルリターンがマイナス3.33%(カテゴリー平均はマイナス3.64%)、過去5年(年率)でもマイナス0.23%(同マイナス0.49%)だ。ゼロ%台利回りのところへ、インフレ懸念による利回り上昇が加われば、運用収益は簡単にマイナスに沈み込んでしまう。もはや、「中国ファンド」も「MMF」も商品性を維持できないとしてほとんどの運用会社が運用をやめてしまった。

このような状況で、「低リスク・好利回り」という商品はないものねだりに等しい。ただ、外国債券ファンドの中には、「中リスク・好利回り」といえるような商品がいくつもある。たとえば、ファンドレーティングで5ツ星に格付けされる外国債券ファンドには、「フィデリティ・USハイ・イールド・ファンド」があり、5年(年率)リターンが7.63%で、リスク(年率)は10.31%だ。米国の「ハイ・イールド債券」に投資するため、リスクは債券ファンドの中でもやや高くなるが、その分はリターンの魅力がある。また、インドの債券に投資する「インド債券オープン(毎月決算型)」は5年(年率)リターンが5.03%、リスクが8.54%だ。さらに、資源国の債券を主要投資対象とした「DIAM 新興資源国債券ファンド」は5年(年率)リターンが5.23%、リスクが9.95%になっている。(リターン、リスクは、いずれも2022年10月末現在)。

「フィデリティ・USハイ・イールド・ファンド」は純資産残高が5120億円という大きなファンドだが、「インド債券オープン(毎月決算型)」は約142億円、「DIAM 新興資源国債券ファンド」は約40億円と、ほとんど市場で注目されていない。10%近いリスクを取ることに対し、5%台のリターンでは支持されないのかもしれない。では、「フィデリティ・USハイ・イールド・ファンド」のように10%を超えるリスクがあっても7.6%のリターンがあれば良いのか? 「フィデリティ・USハイ・イールド・ファンド」は、かつて残高が1兆3000億円を超えていたことがある。現在の残高の水準では決して積極的に支持されているとはいえないだろう。

やはり、多くの国民から注目され、実際に購入される商品としては、もう一段低い水準のリスクで、5%〜6%程度以上のリターンが期待できるファンドなのかもしれない。「通貨選択型」のようなリスクの所在がわかりにくいファンドではなく、できるだけシンプルに国民の運用ニーズに合致した商品の登場が望まれる。(グラフは、5ツ星で主な外国債券ファンドのパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: