ドル円の大きな変動が資産運用の波乱要因に、依然不安定な為替相場を避けて国内資産に活路を見出せるか?

2022/12/22 16:30

12月20日に日銀が長期金利の許容変動幅をプラスマイナス0.5%程度に拡大するよう金融緩和策を修正した(従来はプラスマイナス0.25%)ことで、ドル円は一時8月2日以来となる130.58円まで下落した。前日のニューヨーク市場では終値が136.91円だったため、1日で6.33円(4.6%超)の円高・ドル安になった。市場では、この急激な為替変動を「日銀ショック」というほど不意打ちの政策変更であり、日銀の市場と対話する力の弱さを感じさせる出来事だった。2022年は1ドル=115円で始まった円相場は10月には152円に迫り、年末を控えて131円台になった。1年間の変動率は約32%と極めて大きく、この為替相場の大きな変動が、ドル建て資産に投資するファンドの運用成績にも大きな影響を与えることになった。2022年の為替変動が、資産運用に及ぼした影響について確認しておきたい。

2020年3月の「コロナ・ショック」を底として、株式市場が大きな上昇となる中で、米国株式市場の上昇率は頭抜けて大きかったため、多くの投資家が米国株式への投資に注力していった。その米国株式偏重の動きの象徴が「eMAXIS Slim 米国株式(S&P500)」を頂点とする米国株インデックスファンドへの強烈な資金流入だった。「eMAXIS Slim 米国株式(S&P500)」は2020年3月末の残高約684億円が、2022年12月には約1兆6785億円に急拡大。同じくS&P500に連動する「SBI・V・S&P500インデックス・ファンド」も同期間に約232億円だったものが7425億円になった。この2ファンドだけで約2兆3300億円も残高を伸ばしている。米国株インデックスファンドは、「S&P500」だけでなく、「NYダウ」や「NASDAQ100」、あるいは、指数の値動きの数倍に変動するレバレッジ型のファンドも含めて人気を集めた。

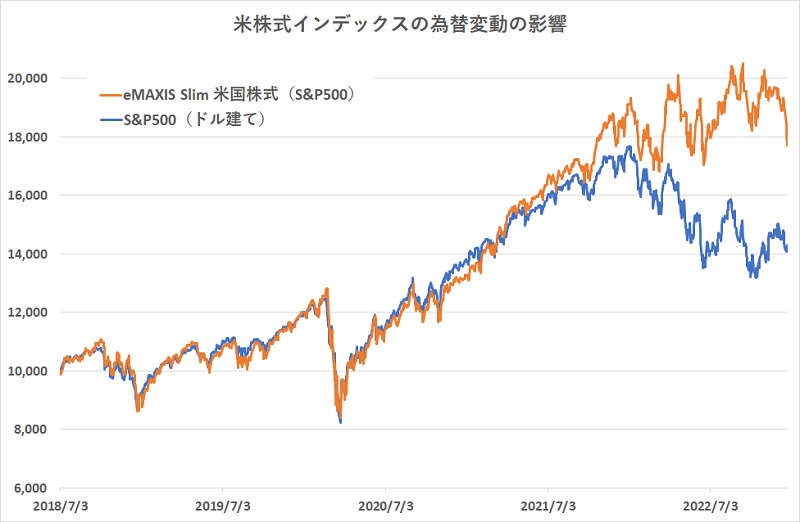

「eMAXIS Slim 米国株式(S&P500)」について、設定来の値動きを「S&P500」ドル建て指数と重ねてみると、2018年7月の設定から、2020年10月ごろまでは、ファンドの基準価額はドル建て指数の値動きに沿った動きになっていた。ところが、2021年6月に、ファンドの基準価額がドル高・円安(21年5月30日に109.50円が10月10日に114.25円)の影響でドル建て指数をアウトパフォームするようになってから、徐々に格差が広がり、2022年の1月〜4月にかけて、ドル建て指数は下落に転じたものの、ファンドの基準価額はドル高・円安の進行(22年1月2日に115円が5月1日に130.55円)を受けて上昇を続けた(ドル円の高値は10月21日)。円安基調が続いた2022年1月2日から9月13日まで、ドル建てのS&P500はマイナス18%だったが、ファンドの基準価額は7.27%のプラスの成績だった。

そして、ドル円は、22年10月の高値から12月までに13%強の値下がり(ドル安・円高)に振れている。この結果、22年10月21日から12月21日まで、ドル建てのS&P500は3.35%値上がりしているが、「eMAXIS Slim 米国株式(S&P500)」の基準価額はマイナス8.33%と下落している。

このように為替の振幅が大きいと、投資しているのは、同じ「S&P500」であるにも関わらず、同じ期間の投資収益がプラスとマイナスで正反対に逆転するというようなことまで起こってしまう。2020年10月までは、このような為替変動の影響を考える必要がなかったことを思えば、2020年10月を境にして、その前後では、「ゲームのルールが変わった」、あるいは、「異なるルールのゲームに移行した」といえる。

そして、2023年も為替は動きやすい環境が継続すると考えられる。1年で30%も動いた相場が、翌年に落ち着いた値動きになるとは考えにくい。そもそも世界的に進んだインフレ(物価高)に対して、米欧の主要国は利上げによってインフレを抑えようと動いたにもかかわらず、日本のみが頑なにゼロ金利・金融緩和を維持してきたため、欧米と日本の金利差が拡大した歪な状態になっている。「異次元緩和」と日銀が自ら言い続けてきた日本の金利水準を正常化しようとすると、そこには何らかのショックが伴うと考えた方が良いだろう。まして、2013年4月から10年間続いた日銀の黒田東彦総裁が2023年3月には交代することになる。次の総裁が誰になるにせよ、日本だけ異次元の金利水準を正常な状態に戻すには大変な負荷がかかることを覚悟する必要がある。

本来であれば、為替の影響を低減させるために、同じ投資対象・同じ運用方針のファンドで「為替ヘッジあり」を使うという方法がある。ところが、現在の日米の金利差は4%程度に広がっており、この金利差分がヘッジコストになってしまう。為替相場が年間で30%も動くのであれば、4%程度のヘッジコストは安いものだが、為替は円高・円安のどちら方向に動くのか明確ではなく、一方的に円高が進むとはいえないのであれば、4%のヘッジコストは大き過ぎる負担と感じられよう。この高過ぎるヘッジコストも日本の金利水準が異常に低いために起こっている。

このように考えると、ドル円の為替変動の影響を受けやすい海外資産への投資は、当面は難しい環境になりそうだ。ドル円ほど金利差が大きくないが、円と英ポンド、円とユーロの間の金利差も開いている。このような状況であれば、日本の資産を中心に運用戦略を考えるという運用戦略が無難といえる。あるいは、ドル円とは違う力学で動く中国の資産に投資するという方法も選択肢となり得る。もちろん、為替が安定的に推移するとのメドがたてば、年4%程度の利回りが期待できる米国の債券市場は、これまでになく魅力的な市場になってくる。各国の金融政策は、依然として政策変更の途上にあるため、すぐに安定することは期待し難い。各国の金融政策の行方、中でも日銀からの情報発信に注意していきたい。(グラフは、米「S&P500」指数連動ファンドとドル建て指数の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: