新NISAで知っておきたい投資のセオリー、「インデックスファンド」に見る手数料とパフォーマンスの格差

2023/01/30 17:39

2024年からNISA(少額投資非課税制度)が恒久化し、非課税枠も大幅に拡大されることから、証券投資による資産形成を本格的にスタートしたいと考える人は少なくないだろう。証券投資による収益にかかる税金は、収益額の約20%であり、これが非課税となり蓄財ができるのであるから、その節税効果はかなり大きい。投資を開始するにあたっては、投資資金を捻出することも必要になるが、もっと大事なことは、「何に投資をするのか?」という投資対象の選定だ。資産運用の基本的なセオリーを事前に学んで、より効果的な資産形成を進めたい。

NISAの投資先として選ぶのは、収益性が高い投資商品になる。NISAのメリットは「投資収益が非課税」ということなので、収益を生まない資産に投資しても何のメリットもない。たとえば、ゼロ%金利の国債をはじめとした超低金利の国内債券に投資するファンド(投資信託)にはメリットはほとんどない。収益性の高い資産といえば、株式(または、株式に投資するファンド)、オフィスビルや商業施設などの不動産に投資するファンド(=リート)などになる。証券業界で、NISAの使い方として主流になると考えられているのは、株式を投資対象としたファンドの積立投資だ。株式(または、株式に投資するファンド)への投資は、高い収益の期待があるものの、価格変動リスクもある。投資するタイミングを間違ってしまうと、価格の下落によって大きなマイナス収益を抱えてしまうことになりかねない。そこで、その投資タイミングの失敗の可能性を低くするのが、毎月や毎週など一定期間ごとに、同じ金額を継続的に投資し続ける積立投資になる。

積立投資の効果は、投資タイミングを分散し、かつ、同じ金額で投資し続けることによって、投資対象の価格が上昇した場合は少ない量を買い、価格が下落した場合は多い量を買うことで、結果的に取得価格を低く抑える効果がある(ドルコスト平均法)。たとえば、昨年の6月末を起点に、毎月末時点で米国の「NYダウ」に投資したとすると、NYダウの推移は、7月末=前月末比プラス6.73%、8月末=マイナス4.06%、9月末=マイナス8.84%、10月末=プラス13.95%、11月末=プラス5.67%、12月末=マイナス4.17%という結果だった。6カ月間のNYダウの騰落は3勝3敗の5分だが、騰落率の平均はプラス1.55%になっている。積立投資を6カ月間続けることで上がったり下がったりしながらもプラスの収益をあげることができた。この間、毎月1万円を積立投資していたら、6カ月間で6万1860円、投資元本の6万円に対して1860円の収益を生むことができたことになる。NISA以外の口座で取引した場合は、この1860円から約20%が課税控除され、手取りの収益は1488円程度(税額は372円)になるが、NISAだと投資収益がそのまま手取りの収益になる。

このように、NISA口座を使って、株式に投資するファンドを積立投資することで資産形成をする人が増えるとみられているが、その際に選ばれるファンドは、代表的な株価指数に連動する「インデックスファンド」になると目されている。たとえば、国内株式の「日経平均株価」や「TOPIX(東証株価指数)」、米国株式の「NYダウ」や「S&P500」、「NASDAQ」などはよく知られた株価指数でテレビニュースなどでも、その動向が良く報じられている。あるいは、全世界の株式を対象とした株価指数である「MSCI ACWI(オール・カントリー・ワールド・インデックス)」や、先進国の株式を対象とした「MSCIワールド」、その先進国株価指数から日本株だけを除いた「MSCIコクサイ」などの指数がファンドを通じた投資で良く使われている。

「インデックスファンド」は運用成績が代表的な株価指数に連動するため、「成績の善し悪しがわかりやすい」というメリットがある。ニュースで「日経平均株価が上がった」と報道されていれば、その日経平均株価に連動する「インデックスファンド」もまた上昇している。さらに、代表的なインデックスは、長い間の価格推移が記録されているので、過去にどんな値動きをしてきたのかということを振り返って調べることができる。景気が良い時・悪い時、金利が高い時・低い時など、様々な経済環境によって株価は上下に動いているが、どのような経済環境において、その株価指数がどのように動いたのかを確認することができるというのは、価格変動のある投資商品にとっては大きな安心材料になる。加えて、「インデックスファンド」は一般のファンドと比べると相対的に運用手数料(信託報酬率)が低いということもメリットになる。

そして、これから資産形成を始めようと考えている人に知ってほしいのは、「インデックスファンド」のコストは同じではないということだ。同じ株価指数に連動する「インデックスファンド」であっても、個別のファンドを良く調べると運用手数料に差がある。ざっくりいうと、「古くからあるインデックスファンドの手数料は高い」のだ。

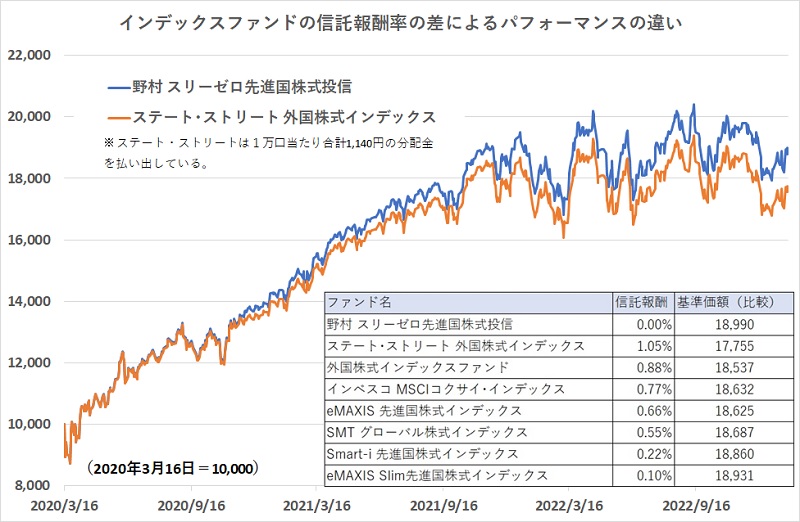

たとえば、積立投資でよく利用される「インデックスファンド」の1つとして、先進国の株式(日本を除く)の代表的なインデックスである「MSCIコクサイ」に連動する「インデックスファンド」の運用手数料を調べてみると、最低は期間限定ながら「手数料ゼロ」で運用しているファンドもあるが、その他のファンドは、年0.10%(税込み)から年1.05%(同)まで様々な手数料率がある。もっとも手数料率に格差がある「野村スリーゼロ先進国株式投信」と「ステート・ストリート外国株式インデックス」の基準価額の推移をグラフ化してみると、3年足らずの間に同じ株価指数への連動をめざした運用ながら、大きな差が出ている(「ステート・ストリート外国株式インデックス」は2022年11月末に440円(基準価額の1.38%程度)など毎年分配金を払い出しているため、実質的な運用実績の差はグラフよりもやや小さい)。

その他、信託報酬の水準によって基準価額の変化(「ステート・ストリート外国株式インデックス」以外は、比較期間中の分配金がゼロなので実質的な差になっている)を比較すると、信託報酬率が年0.5%程度以上の差があると、無視することはできないくらいの運用成績の差になっている。運用期間が長くなるほどに、この手数料の差に伴う運用成績の差は広がっていく。わずか3年でも目立つ差は、20年、30年になるともっと明確な差になってしまう。「インデックスファンド」は、どの金融機関(証券会社、銀行など)でも取り扱いがあるが、概ね、1つの金融機関では1つの株価指数に対応した「インデックスファンド」は1種類になっている(SBI証券や楽天証券などネット証券では1つの株価指数に対応した複数のインデックスファンドを扱っている場合もある)。つまり、予め取り扱い商品の手数料の違いを確認した上で、NISA口座を開く金融機関を選ばないと、割高な手数料で投資し続けることにもなりかねない。NISA口座を開く金融機関を決めるところから注意が必要だ。(グラフは、「インデックスファンド」に見る手数料とパフォーマンスの違い)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: