新NISAで知っておきたい投資のセオリー、ヒヤヒヤしたくないなら資産を分散投資して長期に保有する

2023/02/13 18:33

2024年からNISA(少額投資非課税制度)が恒久化し、非課税枠も大幅に拡大されることから、証券投資による資産形成を本格的にスタートしたいと考える人は少なくないだろう。証券投資による収益にかかる税金は、収益額の約20%であり、これが非課税となり蓄財ができるのであるから、その節税効果はかなり大きい。投資を開始するにあたっては、投資資金を捻出することも必要になるが、もっと大事なことは、「何に投資をするのか?」という投資対象の選定だ。資産運用の基本的なセオリーを事前に学んで、より効果的な資産形成を進めたい。2回目のテーマは、「分散投資」だ。基礎年金や厚生年金といった公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)の運用を振り返って資産分散の効果を確認したい。

資産運用のやり方を学ぶには、実際に運用している誰かの運用してきた実績を見て、どのような考えで運用し、その結果がどうなったのかということを振り返ってみるのが実践的だが、自身の運用の状況についてキチンと記録を残し、それを公開してくれる相手はなかなかいない。その点、GPIFは国民の年金を運用するという立場であることから、運用の方針や資産の状況については定期的に報告し、しかも、過去20年以上という長期の運用成績を開示しているので、運用手法を学ぶ教材としては、大変ありがたい存在だ。

もちろん、GPIFは約190兆円の資産を運用する世界最大の機関投資家(プロの投資家)だ。個人の運用資産額はせいぜい数百万円、多くても数千万円程度となるため、GPIFとは規模で比べ物にならない。さらに、GPIFは、国民年金等の保険料を受け取る一方で運用収益の一部を国庫に戻して年金給付の財源の1つにあてて年金制度の安定化に寄与するという絶対的な目的がある。そのため、資産の流動性を確保し、かつ、資産の大幅な目減りが起こりにくい極めて安定的な運用ポートフォリオを形成する必要がある。個人のように、余裕資金を投資し、場合によっては、20年、30年という超長期にわたって運用し続けることができるような運用ではない。個人の運用手法にGPIFの運用そのものを取り入れる必要はない。公的年金資金はGPIFが運用しているのであるから、自分の資産の1部はGPIFのポートフォリオで運用されていると考えていい。せっかく自由に投資対象先を決められる個人の運用で、GPIFと同じことをするメリットは少ないだろう。

GPIFの運用は、伝統4資産といわれる「国内債券」「外国債券」「国内株式」「外国株式」の4つの資産を組み合わせて運用している。運用資産額が大きいために、たとえば、「国内株式」という1つの資産の運用でも、株価指数に連動した運用を行うパッシブ運用と、株価指数に対して超過収益をめざすアクティブ運用を組み合わせ、かつ、パッシブの運用目標になる株価指数も複数の指数を使い、複数の運用会社を起用し、アクティブ運用も複数の運用手法や異なる運用会社を起用して幅広く分散して投資している。たとえば、2021年度末時点で「国内株式」のパッシブ運用で採用しているファンド数は15ファンド、アクティブ運用は12ファンドになっている。全資産で採用しているファンド数は122ファンドにもなる。これら1つ1つのファンドの運用状況を管理し、ここのファンドマネージャーの力量を測り、必要に応じて運用者の入れ替えも実施している。そして、その運用状況について国や国民に発表している。実際の業務を少し具体的にイメージするだけでも骨の折れる作業ということがわかる。

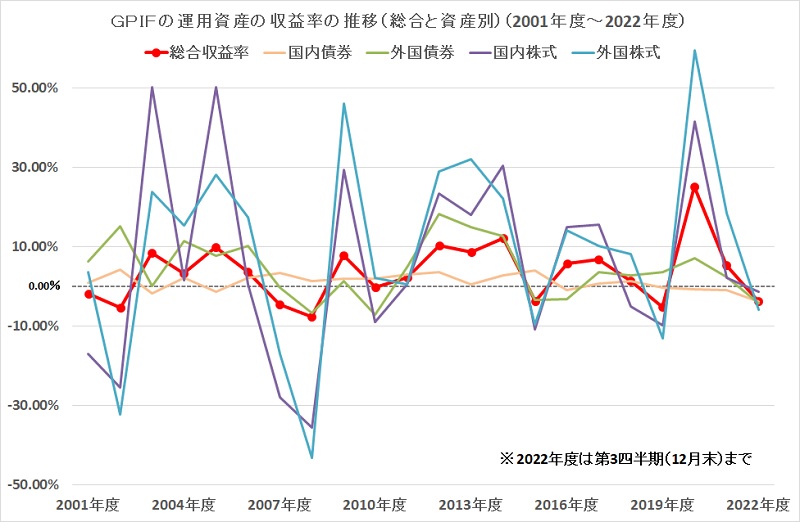

そして、GPIFが市場運用を開始した2001年度以来の運用を開示している内容がグラフのとおりだ。資産全体の運用結果を示す総合収益率は、2022年度(第3四半期まで)で14勝8敗という成績だ。2021年度末までの市場運用開始後の収益率は年率3.69%になっている。この結果、2001年度以来、2021年度末までの運用収益額は累積で105兆4288億円になっている。2001年度末のGPIFの運用資産額は3860億円、その後、徐々に運用資産額は増額し、2021年度末に史上最大の196兆5926億円になった。21年度末の資産額に対してでも50%以上の運用収益をあげてきたことになる。ちなみに、2001年度から2021年度末までの年平均収益率は、「国内債券」で1.32%、「外国債券」で4.61%、「国内株式」が3.80%、「外国株式」は7.41%だった。4資産に分散投資した結果、「外国株式」に単独投資するほど高い収益にはならなかったが、「国内債券」に投資するよりも、より高い収益が得られたということになる。

4つの資産の年度別の収益率をみると、2000年代の前半の2003年度と2005年度は「国内株式」の収益率が年50%を超えたことがある。2009年度に「リーマン・ショック」で下落した株価のリバウンドがあったため、「外国株式」が46%超の大幅値上がりとなり、同じように、2020年度に「コロナ・ショック」からのリバウンドで「外国株式」が年間で59%超の大幅な値上がりを演じている。反対に、マイナスの収益率は、「ITバブル崩壊」がいわれた2002年度に「国内株式」がマイナス25%超、「外国株式」はマイナス32%超となり、「リーマン・ショック」で下落した2008年度には「国内株式」がマイナス35%超、「外国株式」はマイナス43%超の下落を記録している。株式への投資は、大きなプラスリターンの期待が持てる一方、下落する時には大きなマイナスになることがある。

一方で、株式が大きく下落した2002年度には「国内債券」が4%超の値上がり、「外国債券」は15%超という大きな値上がりになった。また、2008年度には「外国債券」もマイナス6%超となったが、「国内債券」がプラス1%超でプラスリターンを確保した。このように4資産の収益率をみていくと、4資産が揃ってマイナスになるのは、2021年度まで一度もなかった。2022年度は12月末までの成績で4資産がマイナスリターンになっている。もし3月末時点でもマイナスになれば、GPIFの市場運用開始以来初の出来事になる。反対に4資産ともプラスの収益になったのは、2021年度までに8回ある。この4資産の組み合わせの相性の良さが感じられる。株式だけに投資をしていると、株価が大きく動いてヒヤヒヤするようなことがあるだろう。そのような怖い思いがしたくないと考える人は、株式に加えて債券にも投資するファンド(投資信託)を選ぶようにしたい。

ファンドには、1つのファンドで株式にも債券にも投資するバランス型ファンドがある。しかも、ファンドによって、「株式30%、債券70%」、「株式50%、債券50%」、「株式70%、債券30%」など投資比率が異なる運用をするファンドが揃っている。さらに、株式と債券だけでなく、リート(不動産投資信託)やゴールド(金)なども組み入れたバランスファンドもある。異なる値動きをする資産に投資することによって、資産全体の値動きを安定させようという取り組みだ。

ファンドを使った資産形成で、最も重要なことは、長く投資をし続けることといわれる。たとえば、株式ファンドだけに投資した場合、1年で30%も40%も動くことがある。毎月1万円投資して10万円になったはずが、株価が下落した関係で5万円になってしまうことがある。その時に、「投資は怖い」と思ってしまって投資を止めてしまうと、そこで損失が確定してしまうことになる。下がったからといって止めずに継続していれば、リバウンドで大きく戻ることもある。ただ、あまりに大きな下落は嫌だと感じるのであれば、最初から株式だけでなく債券にも投資するバランスファンドにしておけばよい。個々のバランスファンドが、どの程度の値動きになるのかは、そのファンドの過去の成績によって確認したい。(グラフは、GPIFの総合収益率と資産別収益率の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: