出遅れたアジア株式にチャンス到来、アジア消費拡大のカギは「デジタル化」「持続可能性」「データ分析」

2023/03/09 17:36

米国をはじめとした先進国の株高に大幅に出遅れているといわれるアジアの新興国株式に、いよいよ出遅れ是正の動きが始まると期待されている。アジアで積極的な調査活動を繰り広げているイーストスプリング・インベストメンツが「アジアの新たな消費者の潜在力」と題したレポートを3月に発行している。足元の市場は、米国をはじめとした先進国の利上げが、依然として根強く続きそうな見通しが強まって、株式市場の上値が圧迫される展開が続いている。利上げが継続する局面では、株式投資に強気のスタンスは取りにくいが、利上げのピークを越えた後に期待して、次の成長市場としてアジア株式に目を向けておきたい。

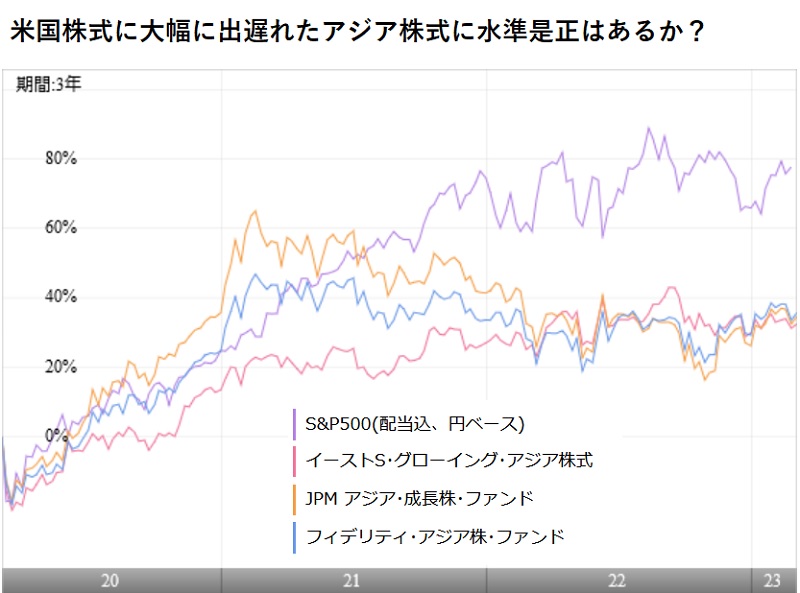

米国を代表する株価指数「S&P500」と、アジア株式に投資する代表的なファンドといえる「イーストスプリング・グローイング・アジア株式」、「JPM アジア・成長株・ファンド」、「フィデリティ・アジア株・ファンド」のパフォーマンスを比較すると、過去3年間では、「コロナ・ショック」で下落した2020年3月を底とした出直り相場では、当初はアジア株式が米国株式を上回る上昇を見せたものの、2021年2月に一足早くアジア株式はピークを形成して下落に転じてしまった。その後、米国株式は2022年8月まで、息の長い上昇相場を形成したため、アジア株式との間で大きなパフォーマンス格差を生み出している。

ところが、2022年になって、米国をはじめ先進国では、急速に進んだインフレ(物価上昇)に対処するため、政策金利の大幅な引き上げに踏み切った。その結果、将来価値にまで踏み込んで株価を評価していた成長株(グロース株)の割高感が意識され、その反省から株式市場全体に調整圧力が強くなってしまった。2022年以降の先進国の株式は、弱含みの横ばいになっている。この間、アジア株式も横ばいを続けていたため、過去1年間のパフォーマンスを比較すると、アジア株式も米国株式も似たような動きになっている。アジア株式が上昇できなかった要因は、中国の「ゼロ・コロナ政策」といわれる厳しい行動制限が中国経済とその周辺国の経済活動を停滞させたためと考えられる。

しかし、2023年を控えて中国の対コロナ政策が大きく転換し、「経済再開」を合言葉に、厳しい行動規制の緩和にカジを切った。中国の経済成長率が年率3%程度に落ち込んだところから、再び5%を超える経済成長に戻ることができれば、その恩恵はアジア地域に広く及ぶと期待されている。

そのような環境にあって、イーストスプリングはアジアの消費市場を精査し、これからのアジアの消費市場のキーポイントを「デジタル化」、「持続可能性」、「データ分析」とし、それらを取り入れた企業が競争に打ち勝って大きな成長が期待できるとしている。たとえば、コロナ・パンデミック下にあって、アジア各地でオンライン消費が活発になったが、東南アジアでは新規に6000万人のオンライン消費者が誕生したという。「ベトナムの大手乳製品メーカーは流通チャネルを近代化し、オンライン・チャネルからの収益を3倍にふやした」、「インドネシアの生活雑貨小売企業では、対話アプリWhatsAPPを使った『チャットで購入』機能を開発し、22年第1四半期にオンライン販売のシェアが3倍以上となり、総売上高の10.3%を占めるまでに成長した」という。

また、アジアの消費者は全世界平均と比較すると、環境(E)、社会(S)、ガバナンス(G)の問題に対して関心が高く、特に、人権への取り組み、多様性、ビジネスの透明性といった「S」と「G」に高い関心を持っていることがわかっている。そのような消費者の志向に応えて、インドネシアの大手生活雑貨小売企業は、2021年から店舗にソーラーパネルを設置し、プラスチック製の食器や使い捨てのレジ袋を使わないようにしている。ベトナムの大手乳業会社は、再生可能エネルギーを活用し、土壌と水資源を保全し、メタンガス排出を削減する『リジェネラティブ農業(環境再生型農業)』に取り組んでいる。

そして、アジアでは先進国と比べて消費者が個人データを共有化することに積極的で、中国、インド、タイの消費者調査では45%以上が「パーソナライゼーション(個人向け最適化)のために自分個人のデータを共有しても良い」と回答している。これは、欧州では30%未満にとどまっており、消費者の意識の違いが明らかだ。このため、東南アジアと台湾で買い物客と販売者をつなぐアジアの大手eコマース・プラットフォームは、モバイルアプリに組み込まれたAI(人工知能)が、買い物客の過去の閲覧・購入パターンに関するデータを収集し、その情報を使って関連商品を顧客に提案している。このデータは、プラットフォーム上のブランドパートナーとも共有され、在庫管理に役立ち、さらに、ショッピングイベントなどの大規模なキャンペーンの際にも活用されている。

もちろん、アジアの新興国は経済成長に伴って、消費者の所得水準が向上する途上にある。コンサルティング大手マッキンゼーの調査報告書では「アジアには今後10年間で10兆米ドル規模の消費拡大の機会がある」とされているほど、巨大な消費市場の誕生への期待がある。その中で、イーストスプリングが指摘するような、消費のトレンドを捉えることで、一段と大きく成長する企業も現れてくるはずだ。多様な成長形態があり、言語や生活習慣などといった文化も異なるアジアでは、一様な成長は難しい。変化に対応できた一握りの企業が勝者として君臨するということになるのだろう。アジアの企業を調査している運用会社の調査力、運用力の差が、それぞれのファンドのパフォーマンスにも大きな影響を与えると考えられる。個々のファンドのパフォーマンスを調べ、運用体制などを調べ、信頼のおけるファンドを選ぶ必要はあるが、それらの手間をかけるだけの価値がアジアの消費関連企業にはあるといえそうだ。(図版は、代表的なアジア株式ファンドと米S&P500の過去3年間のトータルリターン推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: