新NISAで知っておきたい投資のセオリー、株価下落懸念がある時に利回りが下支えする債券ファンドの活用

2023/03/27 17:06

2023年3月の米連邦公開市場委員会(FOMC)で政策金利(FFレート)を0.25%引き上げ、目標レンジを4.75%〜5.00%に決定した。2022年3月に0.00%〜0.25%だった政策金利を0.25%利上げして以来、9会合連続で利上げが決定され、ついに政策金利の水準が年5.00%に届いた。次回(5月2日・3日)の会合で0.25%の利上げが予想され、その水準でしばらく高止まりすると見込まれている。この大幅な利上げによって、米10年債利回りはゼロ%台から現在の年3.5%近辺に水準を上げた。英10年債利回りは年3.3%程度、マイナス金利だった独債券も10年債利回りは年2.2%程度という水準だ。日本の10年債利回りこそ日銀の金融緩和策継続の影響で0%台に張り付いたままだが、ほぼ世界的に金利水準が上昇したことで、債券の利回りを考慮した投資が復活し始め、債券と株式を組み合わせたバランス運用の妙味も増している。2024年からスタートする新NISAの投資枠拡大を踏まえて、株式ファンド一辺倒ではない投資スタイルも考えておきたい。

2020年3月にコロナ禍で世界経済が窒息しそうになったことへの対応として世界の主要国は政策金利を大幅に引き下げ、先進国の金利は揃ってゼロ%台の水準に低下した。加えて、日米欧の金融当局は市場から国債等を買い上げて現金を放出する量的緩和策を実施した。このような政策当局による金融緩和策は、2008年の世界金融恐慌(リーマン・ショック)の頃から繰り返され、低水準に押し下げられた金利水準によって債券利回りの魅力が乏しくなり、株式投資が選好される傾向が続いてきた。それが、コロナ禍でダメ押しの利下げが実施されたことによって、遂に債券の利回りが消滅し、株価の急落等の経済的なショックを吸収する利回りのクッションがなくなってしまった。利回りがなくなったことによって、株価が下落する局面では債券価格が上昇する(債券利回りが低下する)という機能が失われ、株式と債券に同時に投資するバランス運用の効用も失われることになってしまった。

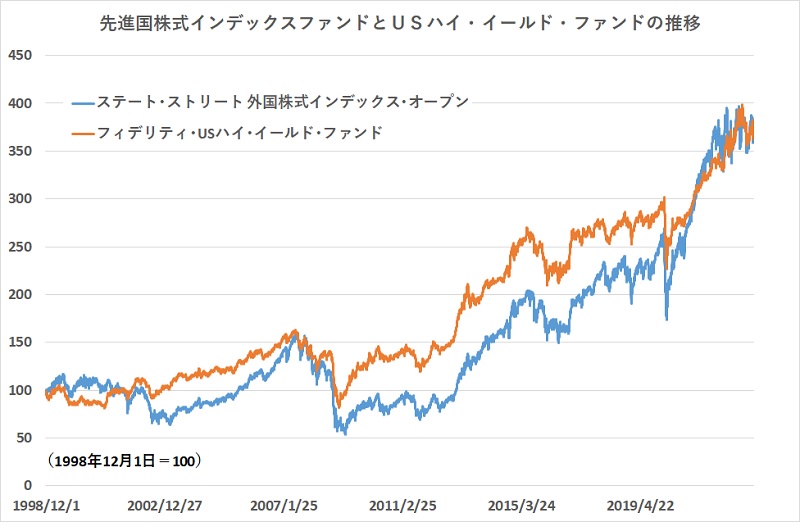

株式と債券の投資パフォーマンスについて、20年以上の長期の関係を「ステート・ストリート 外国株式インデックス」と「フィデリティ・USハイ・イールド・ファンド」を使って検証してみた。「ステート・ストリート 外国株式インデックス」は、先進国株式の代表的なインデックスである「MSCI KOKUSAI(円ベース)」に連動した動きをめざすインデックスファンドで、1998年12月1日に設定されている。「フィデリティ・USハイ・イールド・ファンド」は、米ドル建ての高利回りの事業債(ハイ・イールド・ボンド)を投資対象としたアクティブファンドだ。設定は1998年4月1日で、約25年間の運用実績がある。この2ファンドについて、「ステート・ストリート 外国株式インデックス」が設定された1998年11月30日を100として指数化し、分配金込み−再投資の基準価額を2023年3月22日まで比較した。

3月22日時点の指数は、「ステート・ストリート 外国株式インデックス」が368・83、「フィデリティ・USハイ・イールド・ファンド」は364.50という結果となり、両ファンドは約24年間の運用期間で、ほぼ同等の運用成績になっている。ただ、その時々の市場環境によって、パフォーマンスに優劣がある。1998年12月〜2000年12月頃までは「ステート・ストリート 外国株式インデックス」が優位にある。この間は、いわゆる「ITバブル」といわれる相場で、インターネット関連株式の株価が大幅に上昇した時期にあたる。通信関連企業が多く上場するNASDAQの総合指数は、1998年9月に1500だったものが、2000年3月には5048になった。そして、2000年12月から2003年3月までは「フィデリティ・USハイ・イールド・ファンド」の優位性が際立つ。この間、「ITバブル崩壊」で世界的な株安が進んだためだ。

その後は、2008年の世界金融危機(リーマン・ショック)までは、両ファンドともに上昇したものの、「リーマン・ショック」時の下落率の小ささと出直りの速さから「フィデリティ・USハイ・イールド・ファンド」が優位な展開が続く。そして、2020年3月のコロナ・ショックからの立ち直り局面では「ステート・ストリート 外国株式インデックス」の上昇率が大きくなった。「フィデリティ・USハイ・イールド・ファンド」は、「ハイ・イールド・ボンド」という債券の中では株式に性格が近い債券を投資対象としている関係もあって、先進国株式インデックスに負けないパフォーマンスを残すことができている。また、「ITバブル崩壊」、「リーマン・ショック」、そして、「コロナ・ショック」など、株価が大きく下落する局面では、株式と比較して緩やかな下落にとどまり、株式への投資を凌駕するほどのパフォーマンスを残していることに注目したい。

現在の株式市場は、各国の利上げの影響が景気に想定以上の悪影響を与えないものかどうかを見極める段階にきている。米国では強い雇用を背景に景気の下押し効果は限定的という見方が強いが、依然としてリセッション(景気後退)懸念は消えていない。また、米国の急速な利上げの結果として、米国の中堅地方銀行であるシリコンバレー銀行やシグネチャー銀行が経営破たんに陥り、欧州では以前から経営基盤の脆弱性が指摘されていたクレディ・スイスやドイチェバンクの株価が急落する事態になった。このまま連鎖的に銀行の経営が悪化することがないかも慎重に見極める必要がある。このような景気後退懸念や信用システム不安がくすぶっている時には、株価が想定外に下落することがある。このような局面にこそ、株価下落に抵抗力がある債券ファンド、特に、高格付の国債を投資対象とした手堅いパフォーマンスが期待できるファンドの活用を検討したい。

これまでの株式ファンド優位の時代は、株式インデックスファンドの積立投資が非常に有効な投資手法として多くの投資家に活用されてきた。今後も、10年、20年という長期にわたって積立投資を継続する意向が強くあり、また、資金を使う予定もない場合は、今後に多少の株価波乱要素があろうとも、積立投資を継続するという投資スタンスは間違っていないと考えられる。ただ、資金の一部は数年先には取り崩すことも考えられるような場合は、株式ファンドのみに投資をするのではなく、債券ファンドも上手に活用して安定的な運用も取り入れたい。国内金利がゼロ%台の時代に、預貯金だけでは資産形成が難しいことは明らかだ。預貯金から一歩踏み出すという点では、先進国の10年国債利回りが年2%〜4%程度の水準になった現在、債券ファンドから投資を始めるという選択肢も検討できるのではないだろうか。2024年から始まる新NISAは、非課税での投資可能額が大きく拡大する。今まで同様に株式ファンドの積立だけではなく、様々な資金ニーズに合わせたファンド選びを心掛けておきたい。(グラフは、先進国株式インデックスファンドとハイ・イールド債券ファンドのパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: