コロナ禍後で明暗を分けた中国とアセアン、先行するアセアン株ファンドに中国株ファンドは追いつけるか?

2023/03/29 15:06

コロナ・ショックで露呈したグローバルサプライチェーンの脆弱性は、グローバル企業に「チャイナ・プラス・ワン」の必要性を強く認識させた。「世界の工場」としてグローバルサプライチェーンの中核に位置付けられていた中国への過度な依存がリスクとなることが明らかになったため、製造拠点をアセアン各国やインドに移そうという動きが広がっている。このような動きが、アセアン株式ファンドと中国株式ファンドの過去3年間の動きの明暗にクッキリと表れている。コロナ禍も一巡し、正常化へと向かい始めた中にあって、今後のアジア地域の成長の焦点はどこに移っていくのだろう? アジア圏にあって精力的に調査活動を実施しているイーストスプリング・インベストメンツは3月に「アジアのサプライチェーンの価値」と題したレポートを発表し、アセアン地域の成長への期待感は強いものの、「中国も終わったわけではない」と主張している。

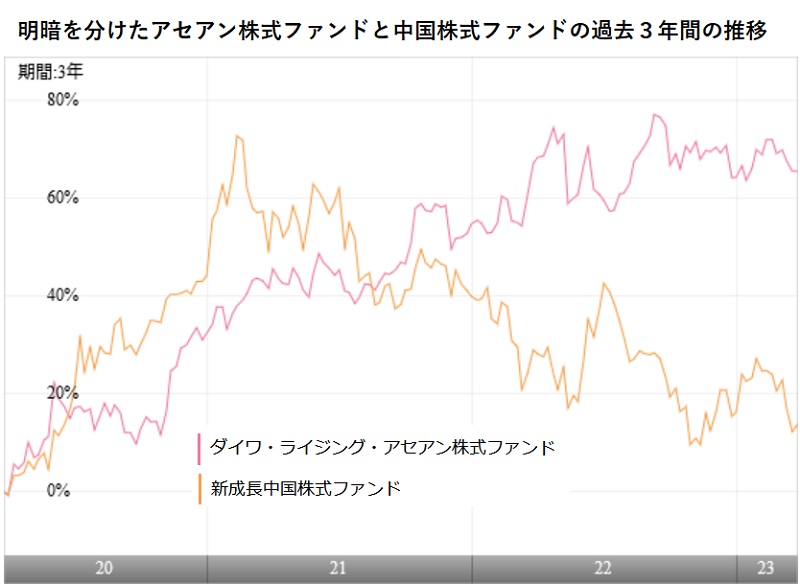

アセアン加盟国(インドネシア、マレーシア、フィリピン、シンガポール、タイ、ブルネイ、ベトナム、ラオス、ミャンマー、カンボジア)企業の株式を主要投資対象とする「ダイワ・ライジング・アセアン株式ファンド」と、中国企業の株式を主要投資対象とする「新成長中国株式ファンド」のトータルリターンの推移を過去3年間で比較すると、「ダイワ・ライジング・アセアン株式ファンド」が右肩上がりで一貫して上昇していることに対し、「新成長中国株式ファンド」は2021年2月にピークをつけて、その後は下落するという明暗がクッキリと出たパフォーマンスになった。「ダイワ・ライジング・アセアン株式ファンド」の23年2月末時点でのトータルリターン1年は8.54%、3年(年率)は7.99%に対し、「新成長中国株式ファンド」は1年でマイナス9.21%、3年(年率)は2.55%という結果で、特に、過去1年間の格差が大きくなっている。中国は、直近まで「ゼロコロナ政策」に固執し、「ウィズ・コロナ」への対応が遅れたことが経済の回復タイミングの遅れに直接響いていることが影響していると考えられる。

アジアは、グローバル・バリューチェーンにおいて重要な役割を担っている。特に、中国は、「世界の工場」として整備されたインフラと接続性、そして、サプライヤーのネットワークの充実などによって他の国に勝る優位性を持っている。イーストスプリングは、「アジア各地で新たな製造拠点が生まれつつあるが、中国が世界の工場としての地位を失うことはないだろう」と見通している。それは、中国国内に大きな成長を遂げる消費市場があることも魅力になっている。さらに、「中国は、家電、航空宇宙、自動車などの最終製品に使用される部品・中間財など、より高度な機器や工業製品へと製造業のバリューチェーンの能力を高めている。テクノロジー、ビッグデータ、ロボット、人工知能といった分野への巨額投資が中国のバリューチェーンの底上げを促進している」と、中国の地位を評価している。

一方、世界の多国籍企業は製造拠点の特定国・地域への集中リスクを減らそうと、調達先を中国以外にも分散する「チャイナ・プラス・ワン」戦略を志向している。その恩恵を受けているのが、アセアンなどのアジアの国々だ。アセアンへの海外直接投資(FDI)は、2013年の1200億米ドルから2019年には1740億米ドルに伸び、2020年こそコロナ禍で低下したものの、2021年にはコロナ以前の2019年の過去最高水準に戻った。中でも製造業は2020年の190億米ドルから2021年は450億米ドルへと大きく伸びている。アセアン以外では、「メイク・イン・インディア」政策を推進しているインドで製造業へのFDIが2021−22年度に前年度比76%増の210億米ドルに達するなど好調だ。インドのモバイル端末生産は、アップルが2022年に「iPhone 14」の生産を開始したことが知られているが、国全体として過去5年間で生産量が4倍に成長している。

企業のサプライチェーンは時代とともに広範化・複雑化し、そのために管理上の可視性が低下するという課題に直面している。このため、2022年には物流に最新技術を活用する「スマートロジスティクス」による配送スピードの高速化がトレンドになるなど「クラウドを活用したデジタルトランスフォーメーション(DX)戦略への投資」が重要視されている。今後は、「先進的な『スマート工場』(ロボットやAIを活用した工場)において、急速に変化する顧客の嗜好に対応するためのリアルタイムの意思決定をサポートするため、正確なクラウドデータ収集を用いて物流全体をカバーするエンドツーエンドの可視性を実現する必要がある」と見通す。アジア各国企業には、これらの新しいニーズを満たす需要も増大することが期待される。

イーストスプリングは、「地域全体で拡大するサプライチェーンといったテーマを投資機会に活用することができる」とする。たとえば、マレーシアの電気・電子セクターは、半導体のサプライチェーンが発達しており、世界の半導体組立、テスト、パッケージングで13%のシェアを占めていることから、今後もその恩恵を受けると考えられる。また、タイでは自動車産業が電気自動車(EV)への移行を進めており、国内の充実したサプライチェーンがこの動きを支えている。そして、インドネシアは、EV向けのリチウムイオン電池パックの製造に使用される主要な原材料であるニッケルと銅の埋蔵量が世界で最も多い国の1つであることから、EVへの移行を成長機会として捉えることができるとする。各国各様の産業の特性を踏まえてメリハリのある投資をすることも重要といえよう。現地に根差した調査網の価値が発揮されやすい局面を迎えているようだ。(グラフは、「ダイワ・ライジング・アセアン株式ファンド」と「新成長中国株式ファンド」の過去3年間のトータルリターンの推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: