擔杮姅幃偺壙抣岦忋偵姱柉憤偑偐傝丄妱埨偵曻抲偝傟偰偒偨擔杮姅僼傽儞僪偵嵞昡壙偺婡塣崅傑傞

2023/03/31 17:18

丂搶嫗徹寯庢堷強偑俀侽俀俁擭侾寧偵崙撪忋応婇嬈偵懳偟偰乽帒杮僐僗僩傪堄幆偟偨宱塩偺悇恑側偳丄拞挿婜揑側婇嬈壙抣岦忋偵岦偗偨帺棩揑側庢慻偺摦婡晅偗偲側傞榞慻傒偯偔傝乿傪懪偪弌偟偨丅摿偵丄慡忋応婇嬈偺栺敿悢偑奩摉偡傞乽俹俛俼乮姅壙弮帒嶻攞棪乯侾攞妱傟乿偺婇嬈偵懳偟偰偼俹俛俼侾攞埲忋傪栚巜偟偰婇嬈帺傜帒杮僐僗僩傗姅壙傪堄幆偟偨宱塩傊堏峴偡傞偙偲傪媮傔偨丅堦曽丄俁寧俁侽擔偵俧俹俬俥乮擭嬥愊棫嬥娗棟塣梡撈棫峴惌朄恖乯偑敪昞偟偨乽俀侽俀俀乛俀俁擭丂僗僠儏儚乕僪僔僢僾妶摦曬崘乿偱偼丄搳帒壠偺棫応偲偟偰塣梡傪埾戸偟偰偄傞塣梡夛幮偵傛傞婇嬈傊偺愊嬌揑側摥偒偐偗偵傛偭偰忋応婇嬈偺壙抣岦忋傪宲懕揑偵屻墴偟偟偰偄偔巔惃偑嫮挷偝傟偰偄傞丅宱嵪嶻嬈徣偼搶徹偲嫟摨偱乽僒僗僥僫價儕僥傿丒僩儔儞僗僼僅乕儊乕僔儑儞柫暱乮俽倃柫暱乯乿傪慖掕丒昞彶偡傞帠嬈傪奐巒偟丄戞侾夞偺慖掕柫暱傪崱擭俈寧偵傕岞昞偡傞丅傑偝偵丄姱柉傪偁偘偰慡曽埵揑偵偁傜備傞妏搙偐傜崙撪婇嬈偺壙抣岦忋傪悇恑偟偰偄傞丅偙傟偼丄俀侽俀係擭侾寧偐傜僗僞乕僩偡傞乽怴俶俬俽俙乿傪峊偊偰丄崙柉偵乽挋拁偐傜搳帒傊乿偺揮姺傪姪傔偰偄傞惌晎偺曽恓傪巟偊傞堄枴崌偄傕嫮偄偲峫偊傜傟傞丅偙偺戝偒側棳傟偑丄崙撪巗応偺掙忋偘偵偮側偑傞偐偳偆偐拲栚偟偨偄丅

丂搶徹偑俹俛俼侾攞妱傟偺婇嬈偵懳偟偰壙抣岦忋偺梫惪傪弌偟偨偺偼丄俀侽俀俀擭係寧偵搶徹偑巗応嬫暘傪尒捈偟丄尰嵼偺乽僾儔僀儉乿乽僗僞儞僟乕僪乿乽僌儘乕僗乿偺俁嬫暘偵曄峏偡傞偵嵺偟丄棳摦惈丄僈僶僫儞僗丄宱塩丒嵿柋偺柺偱忋応堐帩偺偨傔偺婎弨傪掕傔偨傕偺偺丄嬫暘尒捈偟幚巤摉弶偼丄僾儔僀儉巗応偺忋応堐帩婎弨傪枮偨偟偰偄側偄婇嬈偱傕婎弨傪枮偨偡偨傔偺寁夋傪採弌偟偨応崌丄僾儔僀儉巗応偵堏峴偱偒傞偲偄偆宱夁慬抲傪愝偗偰偄偨偨傔偩丅宱夁慬抲偵傛偭偰丄杮棃偼僾儔僀儉巗応偵傆偝傢偟偔側偄偲峫偊傞婇嬈傕僾儔僀儉巗応偵巆偭偰偄傞偲偄偆忬嫷偑宲懕偟偰偄傞丅偦偙偱丄偙偺宱夁慬抲偑揔梡偝傟傞婜尷傪丄嬫暘尒捈偟偐傜俁擭傑偱偲偡傞偲偲傕偵丄傛傝柧妋側忋応堐帩婎弨傪帵偟偨偲偄偊傞丅僾儔僀儉巗応偺忋応婎弨偼丄宱塩惉愌丒嵿惌忬懺偵偮偄偰偼乽埨掕揑偐偮桪傟偨廂塿婎斦丒嵿惌忬懺傪桳偡傞婇嬈傪慖掕偡傞乿偲偟偰偄傞偩偗偱丄嬶懱揑側悢抣婎弨偵偮偄偰偼乽弮帒嶻偺妟偑惓偱偁傞偙偲乿偲偄偆偙偲偺傒偑帵偝傟偰偄偨丅乽俹俛俼侾攞妱傟乿偲偄偆婎弨偑帵偝傟偨偙偲偱丄俹俛俼偑侾攞傪妱傟偰偄傞婇嬈偼丄帒杮僐僗僩傗帒杮廂塿惈傪堄幆偟偨宱塩夵妚傪峴偆僾儗僢僔儍乕偑偐偐傞偲峫偊傜傟傞丅

丂堦曽丄俧俹俬俥偑敪昞偟偨僗僠儏儚乕僪僔僢僾妶摦曬崘偱偼丄姅幃偺僷僢僔僽塣梡傪庴戸偟偰偄傞塣梡夛幮偵懳偟丄擔杮姅偺僄儞僎乕僕儊儞僩忬嫷偵偮偄偰丄偦偺廳梫惈傪嫮挷偟偰偄傞偙偲偑栚偵晅偔丅俧俹俬俥偼姅幃塣梡偺偆偪栺俋妱偑僷僢僔僽塣梡偱偁傝丄乽傛偭偰丄巗応慡懱偺挿婜揑側惉挿偑儕僞乕儞岦忋偵偼寚偐偣側偄偙偲偐傜丄僷僢僔僽塣梡偵偮偄偰偼挿婜揑側娤揰偐傜搳帒愭婇嬈偺婇嬈壙抣偺岦忋傗巗応慡懱偺帩懕揑惉挿傪懀偡偨傔偺僄儞僎乕僕儊儞僩妶摦偵庢傝慻傓偙偲偑廳梫乿偲偄偆峫偊曽傪帵偟偰偄傞丅偙偺偨傔丄僗僠儏儚乕僪僔僢僾傪廳帇偟偨僷僢僔僽塣梡偱偁傞乽僄儞僎乕僕儊儞僩嫮壔宆僷僢僔僽乿僼傽儞僪偲偟偰丄俀侽侾俉擭偵傾僙僢僩儅僱僕儊儞僩俷値倕丄僼傿僨儕僥傿搳怣偺俀僼傽儞僪傪嵦梡偟丄俀侽俀侾擭廐偵丄嶰堜廧桭僩儔僗僩丒傾僙僢僩儅僱僕儊儞僩丄傝偦側傾僙僢僩儅僱僕儊儞僩偺俀幮傪捛壛嵦梡偟偨丅偙傟傜嵦梡僼傽儞僪偵偮偄偰偼丄俧俹俬俥偼丄乽偄偢傟傕丄僄儞僎乕僕儊儞僩偼弴挷偵恑傫偱偍傝丄偦偺僗僥乕僕傕壽戣拝庤丄寁夋嶔掕丄巤嶔幚峴傗忣曬奐帵偺夵慞側偳婇嬈偺嬶懱揑側傾僋僔儑儞偺抜奒偵恑傫偱偒偰偄傞乿偲昡壙偟偰偄傞丅摨帪偵丄俧俹俬俥偼巜悢傪慻惉偡傞夛幮偲傕懳榖傪恑傔丄巜悢夛幮偺僈僶僫儞僗偵偮偄偰尩偟偄僠僃僢僋傪峴偆巔惃傪嫮挷偟偰偄傞丅

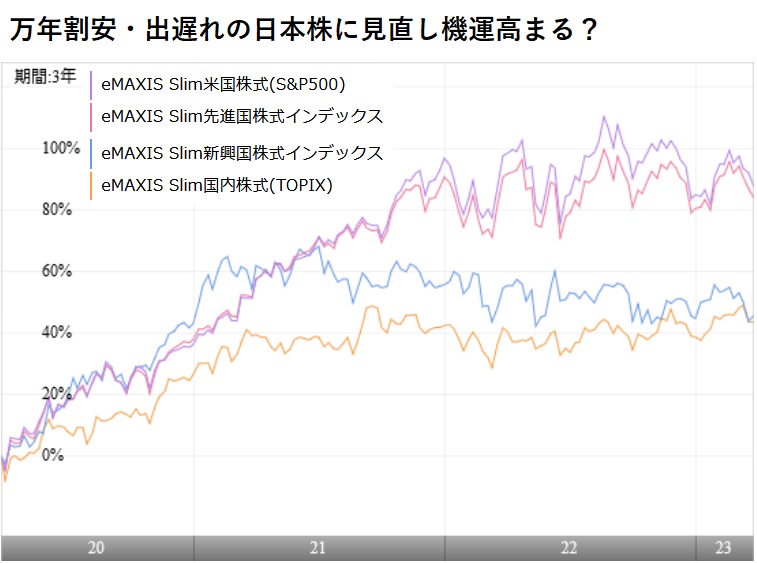

丂俧俹俬俥偵戙昞偝傟傞崙撪偺桳椡側傾僙僢僩僆乕僫乕乮帒嶻傪曐桳偡傞婡娭乯偑丄塣梡夛幮傪夘偟偰偲偼偄偊丄搳帒壠乮亖姅庡乯偺棫応偱婇嬈偵宱塩夵妚傪敆傞偺偼丄婇嬈偵偲偭偰偼戝偒側僾儗僢僔儍乕偵側傞偲峫偊傜傟傞丅偟偐傕丄宱塩夵妚偵娭偡傞帇揰偼丄婇嬈廂塿偺岦忋丒宱塩岠棪偺夵慞偲偄偆偙偲偩偗偵偲偳傑傜偢丄乽俤乮娐嫬乯俽乮幮夛乯俧乮僈僶僫儞僗乯乿梫慺傪壛枴偟偨峀偄斖埻偵媦傫偱偄傞丅偙傟偼丄宱嶻徣偑乽俽倃柫暱乿偺慖掕丒昞彶傪幚巤偡傞棳傟偲傕崌抳偡傞丅偙偺傛偆側懡曽柺偐傜偺摥偒偐偗偵傛偭偰丄忋応婇嬈偺宱塩夵妚丄偁傞偄偼丄愊嬌揑側忣曬奐帵偑恑傒丄傂偄偰偼丄擔杮姅幃巗応偺昡壙偺尒捈偟偵偮側偑傞偙偲偑婜懸偝傟傞丅暷崙姅幃巗応偵懳偟偰弌抶傟丄挿擭偵傢偨偭偰妱埨側姅壙偱庢堷偝傟偰偒偨擔杮偺姅幃巗応偑丄偄傛偄傛惓摉偵昡壙偝傟傞帪偑嬤偯偄偰偄傞偺偐傕偟傟側偄丅傕偪傠傫丄乽惓摉側昡壙乿偺偨傔偵丄姅壙偑壓棊偡傞婇嬈偑尰傟傞偙偲傕偁傞偩傠偆丅塣梡夛幮偵偲偭偰偼丄婇嬈昡壙偺惛搙偑栤傢傟傞嬊柺偲偄偊傞丅乮僌儔僼偼丄乽倕俵俙倃俬俽丂俽倢倝倣乿僔儕乕僘偺乽暷崙姅幃乮俽仌俹俆侽侽乯乿乽愭恑崙姅幃僀儞僨僢僋僗乿乽怴嫽崙姅幃僀儞僨僢僋僗乿乽崙撪姅幃乮俿俷俹俬倃乯乿偺夁嫀俁擭娫偺僩乕僞儖儕僞乕儞偺悇堏乯

偛拲堄帠崁

- 摉僐儞僥儞僣偼丄搳帒敾抐偺嶲峫偲偟偰偺忣曬採嫙傪栚揑偲偟偰偄傞傕偺偱偁傝丄搳帒姪桿傪栚揑偵偟偨傕偺偱偼偁傝傑偣傫丅

- 摉僐儞僥儞僣偺忣曬偼丄僂僄儖僗傾僪僶僀僓乕姅幃夛幮偐傜採嫙偝傟偰偄傑偡丅宖嵹偝傟偰偄傞撪梕偵娭偟偰偼丄枩慡傪婜偟偰偍傝傑偡偑丄偦偺惓妋惈丄埨慡惈摍偵偮偄偰曐徹偡傞傕偺偱偼偁傝傑偣傫丅挊嶌尃摍偺抦揑嵿嶻尃偦偺懠堦愗偺尃棙偼僂僄儖僗傾僪僶僀僓乕姅幃夛幮偵婣懏偟丄嫋壜側偔暋惢丄揮嵹丄堷梡偡傞偙偲傪嬛偠傑偡丅

- 宖嵹偝傟偰偄傞悢抣忣曬傪棙梡偟偨寢壥丄傑偨偼忣曬偺抶墑丄拞抐丄岆傝偵傛偭偰旐偭偨偲偝傟傞偄偐側傞懝奞偵偮偄偰傕丄僂僄儖僗傾僪僶僀僓乕姅幃夛幮偼堦愗愑擟傪晧偄傑偣傫丅

- 忣曬採嫙丗