【GW特集】つみたてNISAの対象インデックスファンド大研究、新NISAでも活用必須(1)

2023/05/02 16:06

2024年1月にスタートする「新NISA」は、収益非課税の投資枠が1人あたり1800万円に拡大されるが、残念ながら、投資できる金融商品に制限が課せられている。特に、非課税投資枠をフル活用が可能な「つみたて投資枠」で投資できる商品は、現在の「つみたてNISA」の商品に限定され、その数は、公募投資信託で227本(4月27日現在)という限られた商品だ。中でも、「指定インデックス投資信託」といわれる192本が、新NISAでも主に利用される投資信託になってくると考えられる。改めて、「指定インデックス投資信託」に採用されている投資信託について研究しておきたい。第1部は、国内株式を対象とした指定インデックスファンドについて検証する。(3回シリーズの1)

◆指定インデックスの中で最大本数(20本)は「日経平均」連動型

「つみたてNISA」の対象商品となる指定インデックスの中で、単独でファンドとして活用できるのは、国内株式で4つ、全世界株式で3つ、先進国株式で6つ、新興国株式で3つだ。それぞれ、代表的なインデックスが採用されているというものの、全部で16個のインデックスしか認められていない。しかも、時価総額加重平均をベースにして大型株を中心に構成されるオーソドックスなインデックスばかりだ。さらに、つみたてNISAの「指定インデックス投資信託」として認められるためには、単独で商品化が可能な16のインデックスと、組み合わせでのみ使用が可能な先進国株式の地域別インデックス4つと新興国株式1つの計21の株式インデックスがある。

もちろん、「つみたてNISA」の対象商品は、「指定インデックス投資信託」だけではない。このような指定されたインデックス以外の株価指数を使うことも可能であり、アクティブファンドであっても対象商品にすることができる。ただ、そのような「指定インデックス投資信託」以外の投資信託を「つみたてNISA」の投資対象にするためには、(1)残高50億円以上、(2)信託開始以降5年以上経過、(3)信託期間中の3分の2以上で資金流入超――という条件を全て満たす必要がある。さらに、「つみたてNISA」の対象となる投資信託は、全て「ノーロード(購入時手数料無料)」、かつ、信託報酬が国内型であればインデックス投信は年0.5%以下、アクティブ投信は年1.0%以下、国際型のインデックス投信は年0.75%以下、アクティブ投信は年1.5%以下という水準にしなければならない。

この単独で商品化できる「指定インデックス」の中で、もっとも多くの商品が存在するのが、「日経平均株価(日経225)」に連動する日本株インデックスファンドだ。「日経平均株価」とは、東京証券取引所のプライム市場に上場している約2000銘柄の中から、市場の流動性の高い225銘柄を選定し、その株価を基に算出された指数だ。選定しているのは日本経済新聞社で、1年に1回、定期的に構成銘柄の見直しがあり、銘柄が入れ替えられている。日本を代表する大企業225社でつくられた株価指数ということができる。

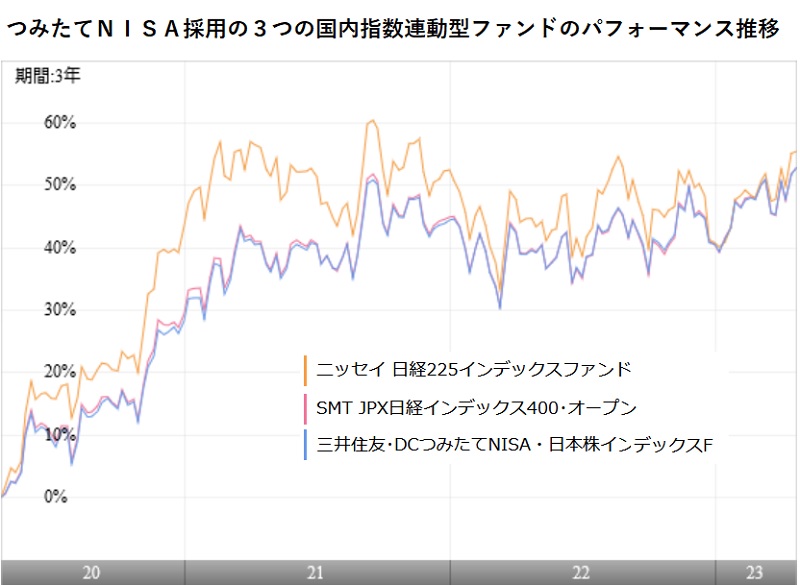

「日経平均株価」に連動することをめざすインデックスファンドで、つみたてNISAの対象ファンドは20本だ。最低水準の信託報酬率は年0.143%で、3本の商品がある。次に、年0.154%で4本。最も高い信託報酬率は年0.55%で、基準の上限になっている。この中で、最も残高が大きなファンドは「ニッセイ日経225インデックスファンド」で約2132億円の残高がある。信託報酬率は年0.275%で、採用ファンド20本の平均よりもやや高めの水準になる。2004年1月に設定された歴史のあるファンドで、つみたてNISAがスタートした2018年1月の時点で既に約1270億円の残高があった。

もっとも運用コストの実際は、「信託報酬率」だけではわからない。「交付運用報告書」には、「1万口当たりの費用明細」が開示されている。運用に関わるコストは、「信託報酬」が最も大きいのだが、その他に「売買委託手数料」や監査費用などの「その他費用」も必要になる。国内型のインデックスファンドでは、信託報酬以外の費用が小さいことが特徴だ。たとえば、「ニッセイ日経225インデックスファンド」の場合、信託報酬率が0.275%に対して、「1万口当たりの費用」は0.279%になっている。その差は0,004%でしかない。

ただ、国内型のインデックスファンドでもファンドの規模が小さいと、一時的な費用が意外と大きなコストになることがある。たとえば、「PayPay投信 日経225インデックス」は、信託報酬率が0.143%と、日経平均株価連動型インデックスファンドとしては最低水準の信託報酬率だが、1万口当たりの費用は0.262%になっている。2023年3月期に法定開示に関わる印刷費などの費用があったために、比較的大きなコスト負担になっている。「ニッセイ日経225インデックスファンド」とは信託報酬率では大きな違いがあるように見えるが、実質的な負担では、ほぼ変わらないという結果になっている。ファンドのコストについて、しっかりとみていくのであれば、運用報告書の内容にまで継続的にチェックしていく必要があるだろう。

◆TOPIX連動型は発展途上、「プライム」に相応しい品質を付与

国内株式インデックスファンドで国内機関投資家がベンチマークとして採用しているTOPIX(東証株価指数)に連動するインデックスファンドで、つみたてNISA対象商品にリストアップされているのは13本。テレビのニュース番組等で国内株式市場の動向を伝える株価指数としては「日経平均株価」が使われるケースが多く、馴染やすさの点で「TOPIX」は「日経平均株価」に見劣りしている部分がある。しかも、「日経平均株価」は東証プライムに上場している約2000銘柄の中から225銘柄を選別していることに対して、「TOPIX」は東証プライム上場銘柄の全てを指数構成銘柄にしているため、構成銘柄の中には、既に成長が見込めない企業も含まれ、株価指数としての魅力に乏しいという指摘がある。

東証では国内株式市場への評価が内外から低い状態が続いてきたことを問題視し、2022年4月に市場区分の変更など大胆な改革に乗り出した。この市場改革によって、従来は「東証1部上場全銘柄」で構成されていた「TOPIX」の構成銘柄も変化していく見通しだ。東証では、従来からあった「1部」「2部」「マザーズ」「JASDAQ」という4つの区分から、「プライム」「スタンダード」「グロース」の3区分にした。そして、「東証1部」に上場していた銘柄は自動的に「プライム」に移行したが、今後は、時価総額が100億円に達していない銘柄から、徐々に「プライム」から外し、「プライム」に上場している企業の価値を高めていく方針だ。また、東証では「プライム」上場企業の半分程度がPBR(株価純資産倍率)で1倍以下という、株価が「解散価値」を下回っている状況にあることの改善を当該企業に呼びかけている。このような市場改革が進行することによって、今後は徐々に「TOPIX」の質的な向上が実現されると期待されている。

TOPIX連動型のインデックスファンドの信託報酬率は、年0.145%の「eMAXIS Slim 国内株式(TOPIX)」が最も低くなっている。最も高いのは制度上限の年0.55%になっている「ニッセイTOPIXオープン」だ。そして、残高が最も大きいのは、信託報酬率が年0.176%の「三井住友・DCつみたてNISA・日本株インデックスファンド」の約851億円だ。「日経平均株価」連動型の最大規模が2000億円を超えていることに比べると、かなり小さい規模にとどまっている。今後、東証の市場改革の進展とともに、「TOPIX」への注目度が高まると、もっと残高も増えてくると期待される。

最後に、国内株式のインデックスとしては「JPX日経400」という指数があり、つみたてNISA対象ファンドとしても5本が採用されているが、このインデックスに対する知名度が低いこと、また、パフォーマンスの特徴が明確でないことなどもあって、利用は限定的だ。指数の特徴は、「資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる条件を満たした投資家にとって投資魅力の高い会社で構成される株価指数」ということになっているが、パフォーマンスはTOPIXと重なるように動いている。「JPX日経400」連動型ファンドの信託報酬率は最低が0.2145%。残高で最大が約107億円の「SMT JPX日経インデックス400・オープン」だ。(図版は、つみたてNISA対象の国内株インデックスファンド3種の推移)(つづく)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: