【GW特集】新NISAで「貯蓄から投資」が加速、改めて確認したい「長期・分散・積立」

2023/05/02 17:03

2024年から新しいNISA(少額投資非課税制度)が始まる。新しいNISAは従来のNISAに比べて、非課税保有限度額が大幅に拡大され、非課税保有期間は無期限となる。新NISAは、個人の資産形成にとってかなり有力なツールになると期待され、若年層を中心に将来に備えた資産形成を真剣に検討する好機となろう。「貯蓄から投資へ」の加速が見込まれる今こそ、投資の原則である「長期・分散・積立」を改めて確認しておきたい。

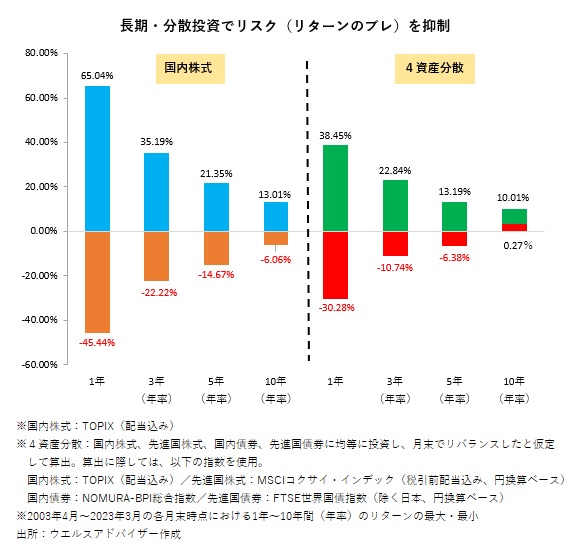

まず、長期投資について確認したい。運用期間が長くなるほどリスク(リターンのブレ)を小さくすることができる。データで見てみよう。国内株式を対象に、過去20年間(2003年4月〜2023年3月、240カ月)の各月末時点において1年間保有したリターンの推移を見ると、最大上昇率65.04%〜最大下落率▲45.44%の範囲内となった。3年間保有したリターン(年率)は35.19%〜▲22.22%の範囲内、5年間保有したリターン(年率)は21.35%〜▲14.67%の範囲内、10年間保有したリターン(年率)は13.01%〜▲6.06%の範囲内となった。保有期間が長くなるほどリターンのブレ幅(リスク)が小さくなることが分かる。

国内株式の他に、国内債券、先進国株式、先進国債券の合計4資産に均等に投資した場合ではどうだろうか。1年間保有したリターンは38.45%〜▲30.28%の範囲内、3年間保有したリターン(年率)は22.84%〜▲10.74%の範囲内、5年間保有したリターン(年率)は13.19%〜▲6.38%の範囲内、10年間保有したリターン(年率)は10.01%〜0.27%の範囲内となった。4資産分散においても、保有期間が長くなるほどリターンのブレ幅が小さくなる。さらに、1年〜10年間のいずれの期間においても、4資産分散の方が国内株式よりもリターンのブレ幅が小さい。国内株式が下落した局面で国内債券など他の資産が支えとなり、分散投資によるリスク抑制効果が表れたと言える。これらのことから、長期投資、分散投資によってリスクを抑制できることが分かる。

リスクの抑制とパフォーマンスについてのシミュレーションを見てみよう。30年前の1993年3月末時点を10000として2023年3月までのパフォーマンスを試算したところ、国内株式22476、4資産分散47672と大きな差がついた。国内株式は、1990年代のバブル崩壊や金融危機、2000年代のITバブル崩壊やリーマンショック時の落ち込みが響いて2010年代前半まで低調なパフォーマンスを余儀なくされた。これに対して、4資産分散は分散投資によるリスク抑制が奏功して下落局面での落ち込みを相対的に小幅に留めたことが支えとなり、良好なパフォーマンスとなった。

続いて、「積立投資」について確認したい。投資において頭を悩ますのは、タイミングであろう。「安く買って高く売る」ことができればよいのだが、実際は「高値掴みの安値売り」となりがちだ。値上がりしている資産を見ると追随して購入したくなり、購入後に下落すると損失拡大を嫌って売却するというのは、ある意味自然な行動である。

そこで検討したいのが「積立投資」だ。定時定額で投資する積立投資では、相場環境に気を揉み、売買タイミングを気にすることはない。定額であるので、投資先資産の価格が高い時(上昇時)には購入量を抑えて「高値掴み」を回避できる。投資先資産の価格が低い時(下落時)には購入量が増え、その後の戻り局面での収益獲得に繋がる。「積立投資」にも弱点はあり、投資先資産の価格が下落し続ける場合には損失も拡大し続けるのだが、長期的な視点で見ると、世界経済は成長を続けており、株式など投資先資産も上昇が見込まれる。積立投資は、売買タイミングを分散することでリスクを抑制し、世界経済の成長・投資先資産の上昇による恩恵を着実に獲得する有力な手段であると言えよう。

2006年8月を起点として、同月から2023年3月までの200カ月の毎月末に国内株式(TOPIX(配当込み))に1万円ずつ積立投資した場合と、2006年8月末に200万円を一括投資した場合のパフォーマンスをシミュレーションしたところ、2023年3月末時点では、積立投資が395万円、一括投資が350万円となった。

最終的には両者とも収益を獲得し、差もそれほど大きくないが、途中経過は異なる。両者ともにリーマンショック以降数年間に亘って収益の元本割れが続き、2009年2月末には元本からのマイナスが最大(一括投資は▲51.93%、積立投資は▲41.95%)となった。翌3月末は積立投資の▲38.70%に対して、一括投資は▲50.27%と元本から50%超のマイナスが続いた。積立投資の2009年3月末までの元本累計額32万円に対して一括投資は200万円を投資しているため、同月末時点の損失額は積立投資の12万円に対して一括投資は101万円に達した。一括投資においては、2009年3月末の時点において、投資中止に追い込まれてもおかしくはない。対照的に、積立投資は十分に踏みとどまれる水準である。積立投資は長期投資の可能性を高めることにも繋がり、特に、株式など相対的なリスク大きな資産においてより有効であると言えよう。

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: