つみたて投資の対象ファンドに「新興国株」の可能性、「オール・カントリー」の次を担う?

2023/05/25 17:27

資産形成の手段として長期にわたってインデックスファンドをつみたて投資するという手法が普及している。インデックスファンドは信託報酬率が年0.1%台という水準で購入することが可能で、オンラインで購入すると購入時の手数料も不要になる。資金を効率的に運用できる点でも多くの投資家に推奨できる投資手法とされている。問題は、「どのインデックスを使うか?」ということになる。一時期は、米国株指数「S&P500」を使ったつみたてが人気を集めていたが、2022年以降に米国株の上昇勢いが衰えたことで、現在は「全世界株(オール・カントリー)」の人気が高まり、つみたて市場を2分する人気になっている。ただ、「全世界株(オール・カントリー)」は、「先進国株」と「新興国株」の合算であり、「S&P500」と比較すると、「新興国株」を新たに投資対象に加えた指数とみなすこともできる。その「新興国株」を代表する指数である「MSCIエマージング・マーケッツ」において、インドのウエイトが急速に高まり、存在感を増している。今後10年の成長市場といわれるインドの存在を考えれば、つみたて投資の対象ファンドとして「新興国株」も選択肢になるのではないだろうか。

現在は新興国24カ国で構成される「MSCIエマージング・マーケッツ」にインドが採用されたのは1994年。1996年に採用された中国よりも2年早かった。しかし、2000年前後から、中国がすさまじい勢いで成長を遂げたため、指数に占める中国の構成比が高まるとともに、中国株の動向が「MSCIエマージング・マーケッツ」の推移にも強く影響することになった。2020年3月に「コロナ・ショック」で世界の株価が大きく下落した後、急速に株価が反転上昇に向かう中、「S&P500」や「先進国株」と比較して「MSCIエマージング・マーケッツ」の上昇率が見劣りしたのは、中国株が米国株と比べて著しく伸び悩んだためだ。米中貿易摩擦の関係で、中国企業はIT先進国である米国市場での活動を制限され、また、中国政府のコロナ対策も不調で先進国よりもコロナ禍からの回復が遅れたことなどが要因だ。

「MSCIエマージング・マーケッツ」を投資対象として考える場合、その組入れ構成国でトップの座にある中国に対する評価が大きなポイントになってきた。実際に2023年4月末現在で指数の国別ウエイトは、中国が31.38%、台湾が14.78%、インドが13.69%、韓国が11.97%、ブラジルが5.03%という比率であり、第2位の台湾と第4位の韓国が中国経済からとりわけ強い影響を受けるということを考えれば、中国の影響力は指数全体の60%に迫る。これは、先進国株指数「MSCIワールド」の国別構成比で米国が67.74%を占め、指数全体の動きに米国株の影響が大きく出ることと同じような存在感といえる。

一方で、構成国の比率に大きな変動がない「MSCIワールド」と比較すると、「MSCIエマージング・マーケッツ」の国別構成比は大きく動いている。昨今の変化を象徴しているのがインドだ。「MSCIエマージング・マーケッツ」の国別構成比率は、2009年12月末時点ではインドは6.72%で、ブラジル、台湾、韓国、ASEANに劣っていたが、2015年にブラジルを抜き、2020年にASEANを抜くと、2022年10月には韓国、台湾を抜いて構成比は15%と中国に次ぐ第2位の構成国になった。その後、インド株の下落があって2023年4月末時点では台湾に次ぐ第3位になっているが、IMF(国際通貨基金)の2023年4月の予測では、インドの経済成長率は2023年に5.9%、2024年は6.3%としており、新興市場国と発展途上国の平均である23年3.9%、24年4.2%を大きく上回っている。このため、新興国指数に占めるインドの割合は、一段と高まっていくと考えられる。

アジアに充実した調査網を構築し、アジア市場の情報発信を積極的に行っているイーストスプリング・インベストメンツは2023年5月にレポートを発行し、「世界の投資家が中国とインドの株式市場のどちらかを二者択一で選択する必要はないと考えている。これらの市場は、それぞれ異なる産業セクターで魅力的な投資機会を提供し、これは投資家のポートフォリオにおいて補完的な役割を果たすことが期待される」としている。たとえば、「MSCIインド」は、セクター別の構成比で「民間銀行」と「情報技術サービス」の比率が高いが、「MSCI中国」は、Eコマースやゲームプラットフォーム、国有銀行、エネルギー企業の比率が高い。このような構成比の違いから、「MSCIインド」と「MSCI中国」は過去5年間のインデックス騰落率の相関性が低い関係になっている。

さらに、イーストスプリングではインドと中国の政策の方向性の違いにも注目している。「米中間の緊張が高まる中、中国は国内消費の拡大と主要分野の自給率向上に重点を置いている。一方、インドは、サプライチェーンの多様化(脱中国依存など)をめざす企業にとって、代替地としての存在感を示し、海外直接投資(FDI)流入が好調。2021年−22年度には、インドは過去最高の848億べいどるのFDI流入を記録した」とレポートしている。このように、異なるセクター構成、異なる政策を実施する中国とインドが指数構成国の上位にある「MSCIエマージング・マーケッツ」は、ポートフォリオの分散投資という観点で考えると魅力的な指数といえそうだ。

ただ、米国と欧州における銀行セクターの混乱は、貸出基準の厳格化と先進国経済のさらなる減速をもたらす可能性があると指摘する。そのような状況になっても、インドの輸出はGDPの20%未満にとどまり、世界経済の影響は受けにくいという特徴がある。しまも、インドの主要な輸出品の1つである情報技術サービスの需要は、世界的に拡大しているIT投資の追い風を受け比較的堅調に伸びると考えられている。そして、このIT部門は、インドの重要な雇用創出源であるため、IT部門の成長によってインドの個人消費の拡大が期待されるという。

イーストスプリングはまた、インドの1人当たりの日用消費財(FMCG)分野の年間消費額は46米ドルと、インドネシアの2分の1、中国の3分の1の水準にあることに注目している。インドは世界で最も人口の多い国となり、国連は2050年までインドの人口が増え続けると予測し、若い労働力に十分な雇用を創出することができれば、インドは大きな『人口ボーナス(労働年齢人口の比率が高く、経済成長が加速しやすくなる状態)』を享受することができると、新興国の中でもインドの成長性に強く期待している。

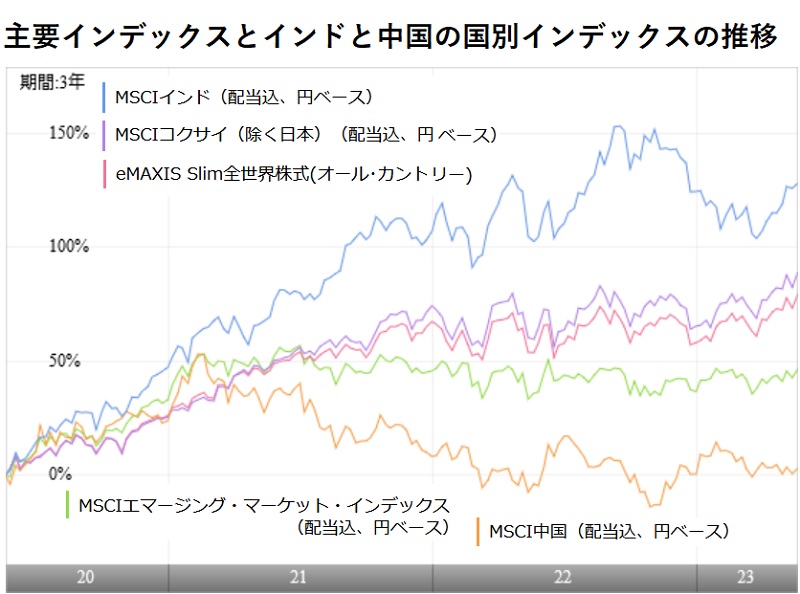

このように2050年までの長期にわたる成長が期待されるとなると、「新興国株」に投資するよりも「インド」に単独で投資した方が、より高いリターンが期待できるように感じられる。ただ、かつては世界の成長のエンジンとしてどこよりも力強く成長すると見込まれていた中国が、その成長の持続性が懸念されるようになり、株価も伸び悩むことになっている。インドも単独で投資していると、思わぬ経済の変調によって中国の二の舞を演じるようなことになってしまうかもしれない。その点では、24カ国に広く分散投資している「MSCIエマージング・マーケッツ」の分散効果の安定性が頼もしく感じられる。今後、10年、20年先にはインドに代わる成長期待国が現れるかもしれないが、それらの新たな国々を新規に取り込んで新興国市場全体の成長を捉えようとするのが「MSCIエマージング・マーケッツ」だ。中長期のつみたて投資対象として検討してみてはどうだろう。(図版は主要インデックスの推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: