一貫して残高が伸びるファンドラップ、残高15兆円時代を迎えた背景は?

2023/06/15 18:30

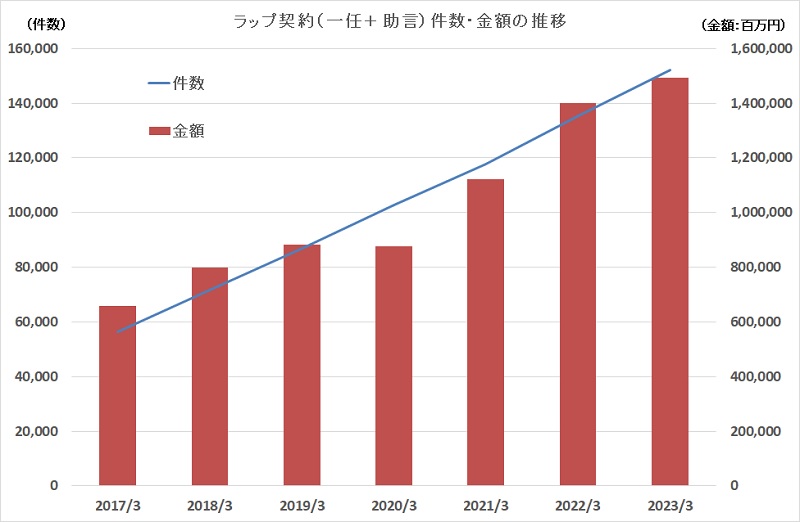

投資顧問業協会が6月に発表した2023年3月末時点のファンドラップ残高は金額が14兆9161億円となり、過去1年間で9039億円(6.5%)の伸びになった。契約件数は152万1632件で前年同月末比で12.4%増になっている。1件当たりの残高が小口化するとともに、個人の契約件数が年間2ケタで伸びる状況が続いている。ただ、つみたてNISAでは株式インデックスファンドの長期積立が中心で、海外株式だけを選択しているが、ファンドラップにおける売れ筋は「グローバルその他」に分類される分散投資ポートフォリオで、国内株式・債券を含むグローバルな株式・債券、そして、REIT(不動産投資信託)などその他資産も含めて分散している。専門家の投資相談を受けて始めるファンドラップでは、広く分散投資されたポートフォリオが推奨されていることは、個人が自己判断で始める投信のつみたて投資にも示唆を与えるのではないだろうか?

ラップ業務の契約件数・金額は、5年前の2018年3月末時点では71万6618件で、7兆9853億円だった。この5年間で契約件数は2倍超となり、契約金額は87%増になった。契約規模別の契約件数構成比は、1000万円未満の契約が2018年3月末は69.5%だったものが、2023年3月末には75.3%に増えている。ロボアドバイザーを用いた簡易なファンドラップサービスが広がっている。たとえば、ウケルスナビのロボアドバイザーは、最低投資額1万円からスタートすることができる。2023年3月末の契約件数は36万3269件、契約金額は7775億56百万円になった。この契約金額は、野村、大和、SMBC日興という証券大手3社と三井住友信託銀行に次ぐ、第5位になる。

ファンドラップ業界を概観すると、歴史もあり、規模が大きいのは証券大手3社で、契約金額は、揃って3兆円を越えている。そして、信託銀行も大きな残高があり、三井住友信託銀行は1兆1374億円、りそな銀行は7442億円、三菱UFJ信託銀行は3932億円という規模だ。そして、大手証券や信託銀行から分かれて投資一任の専門業者として営業している三井住友信託銀行系のUBS SuMi Trust ウェルス・マネジメントが残高3987億円、また、野村證券グループのウエルス・スクエアが1913億円の残高がある。ここに割って入っているのがロボアドバイザー各社だ。

ウエルスナビが、りそな銀行やみずほ証券、三菱UFJ信託銀行、三菱UFJモルガン・スタンレー証券よりも多くの残高を集め、それに次ぐのが、「THEO」という名称でサービスを展開するお金のデザインで、残高が1671億円。そして、「楽ラップ」などを展開する楽天証券が1153億円、「ON COMPASS」のマネックス・アセットマネジメントが512億円。SBI証券を中心にサービスを提供するFOLIOが488億円という残高だ。楽天証券に対して、マネックスやSBI証券は、ファンドラップでやや出遅れた感があるが、残高の差は2倍ほどで、今後の巻き返しに注目される。

なお、ファンドラップの運用の特徴は、SMA専用ファンド(ラップ口座などで使用されるファンド)の残高に表れている。SMA専用ファンドの残高1位は「(ダイワFW)日本債券セレクト」で残高が6359億円。そして、残高第4位に「日興FW・日本債券ファンド」の3634億円、第7位が「(SMBCFW)日本債」の2708億円など、国内債券ファンドが残高上位に食い込んでいる。一般に、10年国債利回りが年0.5%にも届かず、短期金利はマイナスに張り付いている国内の債券ファンドを、今、好んで投資しようとする投資家はいない。海外に目を向ければ、米国の10年国債の利回りは3.8%前後、英国10年国債利回りは4.4%、ドイツの10年国債利回りも2.4%程度と、魅力的な利回りが獲得できる。債券でリターンを求まるなら外国債券というのは、個別ファンドを選ぶ際の常識的な判断といえるが、こと、ファンドラップになると、利回りの低い国内債券ファンドが意外に活用されている。

国内債券を活用するのは、分散投資効果があるためだろう。たとえば、国内債券は国内株式、先進国株式、先進国債券、REIT(不動産投資信託)などの主要資産に対し、唯一マイナスの相関関係(逆の値動き)になっている。国内株式や先進国株式に対し、先進国債券ではプラスの相関であるため、ある程度は同じ方向に動いてしまうため、分散投資効果が大きくないが、国内債券ではマイナスの相関であるため、株式などが大きく下落した際に、資産を守る効果が期待されるのだ。分散投資によってリスク管理をしっかり行おうと考えるファンドラップにおいて、国内債券が活用されるのは、リターンを狙ってというよりも、逆相関になる分散投資効果を狙ってのことといえる。

このようなファンドラップにおける運用の特徴は、今後、「新NISA」などを使った長期の資産形成を行おうとする際の投資対象ファンドの選び方のヒントになる。年金資産のような30年、40年先に活用する資産を長期のつみたて投資で準備しようという考えであれば、「株式インデックスファンドのつみたて投資」という選択肢は有効な手段の1つといえる。株式インデックスファンドを使ったつみたて投資は、資産分散は十分とはいえないが、毎月一定額を購入し続けるという時間分散の効果が期待され、株価の下落によって資産が大きく目減りするようなことがあっても、長期につみたて投資を続けることによって、購入資産の時価の平準化が進み、投資リスクを抑えることができる。

一方、投資期間が10年以下の期間で投資を行う場合、株価が大きく下落するようなことがあると、時間分散のつみたて投資効果だけでは、資産の目減りをカバーできないようなことにもなりかねない。投資資産が目減りすることがないようにするためには、資産のリスクを考えたポートフォリオ管理が重要になる。そのリスク管理でポイントとなる役割が期待できるのが国内債券ということになる。公募ファンドでも、バランス型の「安定」や「安定成長」という区分に入る比較的リスクを抑えた運用を行うファンドでは、国内債券への配分が高くなっている。つみたて投資をバランス型のファンドで行うという考えも、取り入れていくと、投資の選択肢が広がっていくのではないだろうか。(グラフは、ファンドラップの契約件数と契約金額の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: