東証のPBR1倍割れ是正要請も追い風、国内バリュー株ファンドの成績は米「S&P500」を上回る

2023/09/28 18:57

日本株式について強気の見通しをする機関投資家が増えている。ブラックロック・ジャパンは9月18日にアジア・インサイト・コメンタリー「日本−節目の年」を発表し、日本株式について「オーバー・ウエイト」にした背景を説明している。概ね、海外の投資家が日本株について強気に転じたきっかけは、今年3月に東京証券取引所がPBR(株価純資産倍率)1倍以下の企業に対して改善策を開示・実行するよう要請したことにある。これは、岸田政権が進める「資産所得倍増プラン」に呼応する形で発表されたと受け止められ、日本株式の魅力向上が国策のように進んでいるという印象を強くしたようだ。ただ、日本株式への関心が高まっていることが、そのまま、日本株式の株高につながっていくということではない。実際に、ファンドのパフォーマンスには、好調なものとそうでないものとの差が広がっている。

ブラックロック・ジャパンのレポートは、アジア太平洋地域チーフ投資ストラテジストのベン・パウエル氏と、ブラックロック・ジャパンの日本株大型株式ポートフォリオ・マネージャーの重川利枝氏の共著になっている。このレポートで重川氏が強調しているのは、「日本が数十年にわたるデフレから脱却し、経済の活性化に取り組んでいることは、日本の株式市場にとって明るい状況です。ブラックロックでは、自動車やファクトリーオートメーションなどの幾つかのセクターでは、バリュエーションと投下資本利益率(ROIC)が改善しつつあると考察しています。企業の堅調な業績や自社株買い、その他の株主重視の企業改革は、日本の預金者や世界の投資家が日本株への投資を検討する際の有力な判断材料であると考えます」ということだ。企業体質の変革、あるいは、業績の伸長など、個々の企業を見極めるという姿勢は崩していない。

実際に、「失われた30年」とまでいわれた日本が、そう簡単に30年以上も前の繁栄を取り戻せるとは思えない。それは、欧米の中央銀行が、インフレ(物価上昇)への対応策として政策金利を相次いで引き上げている中で、ひとり日本だけが、金融緩和を続けているという現状にも表れている。東証が上場企業に求めたのは、まずは、長年にわたって「割安放置」されている自社の株価に対する意識を持ってほしいということだろう。東証は8月末に「『資本コストや株価を意識した経営の実現に向けた対応』に関する企業の対応状況とフォローアップ」を発表し、「(要請の公表後)海外投資家を含む投資家からは、今般の要請は投資家と経営者の目線を揃える効果があり、要請を踏まえた企業の変化について、高い期待を寄せる声が多く寄せられている」とその反響を伝えている。

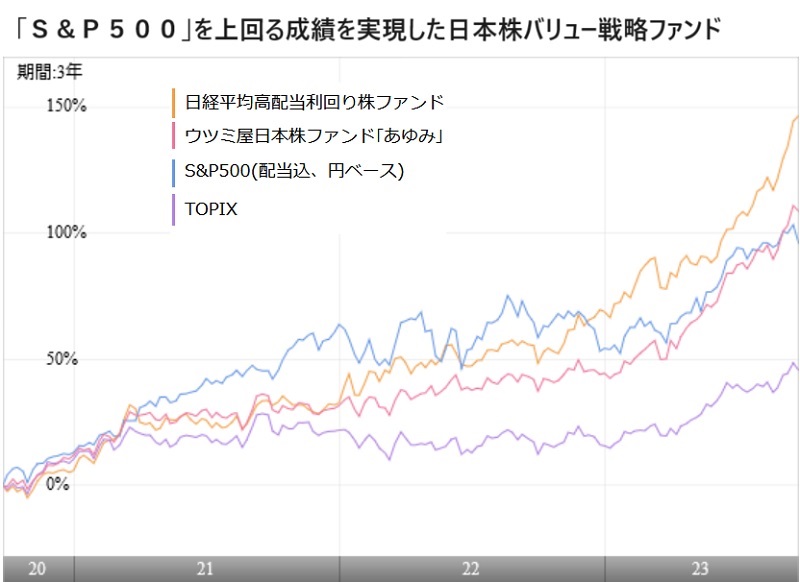

ファンドのパフォーマンス(インデックスファンド、および、通貨選択型、DC専用・SMA専用・ETFを除く)を振り返ると、パフォーマンス上位には「高配当利回り」、「割安銘柄投資」など、バリュー戦略(割安銘柄に投資する戦略)のファンドが並んでいる。たとえば、「日経平均高配当利回り株ファンド」は、日経平均株価採用銘柄の中から予想配当利回り上位30銘柄を選定して投資するファンドだが、過去1年間のトータルリターンは43.78%、3年(年率)でも30.60%という好成績になっている。「ウツミ屋日本株ファンド『あゆみ』」は、PBRを基本指標として割安な銘柄に投資するファンドで、まさに、東証の要請を予見していたかのような運用を行ってきている。その結果として、過去1年トータルリターンは39.04%、3年(年率)は25.64%になっている。これらは、米国の「S&P500」インデックスファンド(1年で約21%、3年年率約23%)を上回る投資成果を獲得している。

一方、過去3年のパフォーマンスでみると、国内株の小型成長株に投資していたファンドは、マイナスのリターンになっているものもある。同じ日本株に投資していたとしても、投資対象が異なるとパフォーマンスに大きな差が出てしまっている。

また、日本株インデックスファンドの成績では、「TOPIX」型が1年で約21%、3年(年率)が15.5%程度。「日経平均」型が、1年で18.5%程度、3年(年率)で14%程度なので、過去3年間のパフォーマンスでは米「S&P500」との間で大きな差が出てしまっている。近年、つみたてNISAなどを使って長期で資産形成を考える投資家が、日本株のインデックスファンドではなく、米国株を選択しているのは、この3年間のパフォーマンスの違いを実感しているためだ。しかし、先にあげたように、アクティブファンドで銘柄を選択して投資しているファンドの中には、米国「S&P500」を上回る成果を残しているファンドもあるということには留意しておきたい。

ここで取り上げた「高配当株」、「割安株」に投資するファンドが、今後も好調なパフォーマンスを維持できるかどうかはわからない。ただ、東証の要請にあるように、PBR1倍割れにあるような銘柄群については、より株価をあげてPBRを高めるような取り組みが声高に求められ、企業も十分に意識して取り組みを強化しているところだ。当然、企業が情報開示を強化したところで、株価がすぐに反応するというものではなく、株価を高めるためにはROE(自己資本利益率、東証では8%以下の企業に奮起を促している)を高めるなど、経営改革が必要になる。「割安解消」という命題は、中長期の取り組みになり、これからも割安銘柄を上手に選択したファンドのパフォーマンスは期待できるといえるだろう。(グラフは、「S&P500」を上回った日本株バリュー戦略ファンド)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: