米国株式に勝る日本株式の魅力、賃上げが国内消費を押し上げる内生的経済成長のメカニズムが動き出した日本

2023/10/17 19:03

日興アセットマネジメントは10月17日、「グローバル経済・市場の見通しと投資戦略」についてメディア向けにオンラインの説明会を開催した。同説明会は、同社が四半期に一度開催しているグローバル投資委員会において運用会社としての市場見通し(ハウスビュー)をアップデートする機会に行っている。説明に立った同社チーフ・ストラテジストの神山直樹氏は、「経済・市場見通しの基本的な方向感に変化はないものの、米国の雇用統計、特に、賃金の伸びが予想外に高止まりしているため、従来は年内の利上げはないという見方だったものを、今年10-12月に0.25%の利上げを実施し、利下げに移行するのは2024年7-9月と、米金融政策の変更時期を後ろ倒しにした」と語った。これは、米国で大幅な利上げがあったものの、想定以上に景気の腰が強いことにともなう微修正。底堅い米国景気を受けて「来年の市場を見通すと、国内株式市場に大きな魅力があると考えている」とした。

神山氏は、米国の金融政策に与える影響が大きな指標として注目しているのは、「賃金上昇率」の推移にあると解説した。2020年3月のコロナショックによって大きく変動した米国の時間当たり賃金(前年同月比)は、脱コロナによる行動制限の緩和を受けた人手不足によって前年同月比5%台後半の伸び率になった。それが、2022年以降に徐々に落ち着いて4%台に低下してものの、2023年9月時点で4.2%と4%台を維持している。「2%のインフレ目標を考えれば、賃金上昇率は3%程度に抑えたいというのが、金融当局の考え方にあるだろう。4%台で下げ渋っている賃金上昇率を後一歩引き下げるため、もう一段の利上げを年内に実施するのではないだろうか」という見方だ。

インフレ率には上昇基調にある原油価格など国際商品市況の影響も考慮する必要もあるが、「原油価格は上がったとしても1バレル=100ドル程度ではないかと考えられる。1バレル=100ドルという水準は2000年代にも経験しているが、その時に世界的なインフレ加速は起きていなかった」とし、これからの米国経済を考える上では賃金の行方が重要との見方だ。賃金の伸びが高止まりする状況では、「FRBは一段の利上げを実施し、政策金利を年5.75%にまで引き上げるだろう。そして、来年の6月頃まではその水準を維持し、利下げに動くのは7-9月で、その引き下げ幅も0.25%の小刻みで緩やかな引き下げにとどまると見通している」とした。

一方、米国経済が強い雇用情勢を背景に底堅く推移することになれば、米国の輸入も底堅く横ばいで推移し、日本の実質輸出(数量効果)も高止まりすると考えられ、「日本の実質輸出の水準は、リーマンショックの前の水準を上回って高止まりしている。リーマンショックによって、実質輸出が落ち込んだために日本経済はヒト・モノ・カネが『余剰』のデフレ経済を長らく経験してきたが、コロナ後の経済再開によって実質輸出がリーマンショック以前よりも高い水準で維持されていることは、ヒト・モノ・カネが『不足』するインフレ経済に転換していることになる。2023年には賃上げが実施され、設備投資にも多くの資金が投じられたように、2024年以降も賃上げ、投資拡大の動きは継続すると考えられる。この変化は、日本株市場にとっては極めて大きな追い風だ」と日本株式市場の復調は本物だと神山氏は期待している。

「日本では、10月下旬に連合によるベアの要求が示され、12月に支給されるボーナスの水準、そして、来年1-3月の春闘と、これから賃上げに関するイベントが続くことになる。「今年、日本株に投資してきた世界の投資家は、日本の賃上げが継続していくのかどうかに注目している。賃上げの継続によって、日本経済がまともな経済に戻っていくことを期待している」(神山氏)とした。神山氏は、賃上げが日本株評価の材料になることで、日経平均株価の3万円割れの可能性は低く、来年9月頃には日経平均株価で3万5000円~3万6000円程度への上昇が期待できるとしていた。

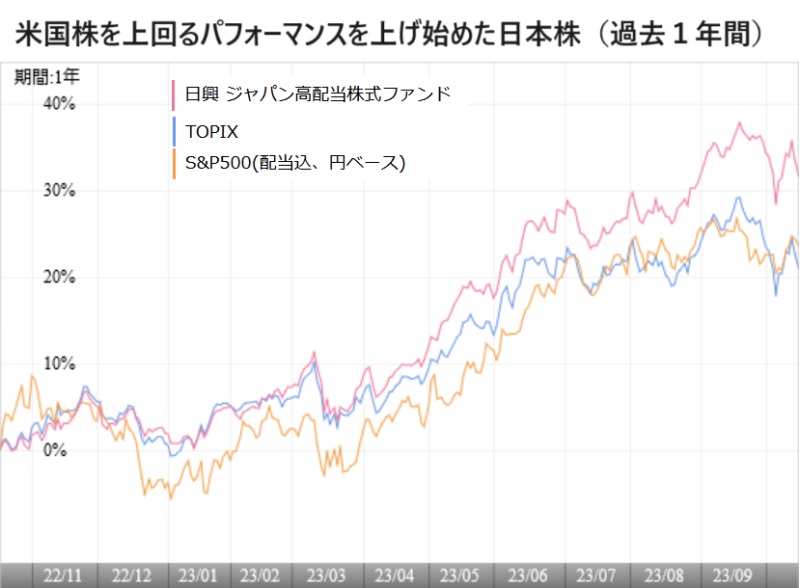

また、米国の株価も緩やかな上昇になるという見方だ。「米国株式は米国の経済成長よりも個々の企業業績に支えられた動きとなり、S&P500で8%程度の上昇が見込まれると考えているが、今後の日米の金融政策の方向性の違いから円高の方向に為替が動くと考えられ、国内から投資する先として、米国株への投資は従来ほど魅力的とはいえない」という見方だった。神山氏は、「日本株には千載一遇のチャンスが来ているのではないだろうか」と、日本株への期待値が大きいとしていた。(グラフは、米国株を上回り始めた日本株<過去1年間>)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: