10年国債利回りが年4%台後半に上昇した外債ファンドに注目、ブラックロックは4本の米債券ETFを上場

2023/11/07 18:27

米国10年国債利回りが年4%台後半、英国債が4%台、ドイツ国債は3%弱という水準になり、利回りに着目した投資に魅力が出てきた。2020年のコロナ・ショックでゼロ%台金利にまで低下し、2021年末までは1.5%程度の利回りしかない間は、インフレ(物価上昇)を考慮すれば利回りで投資できるような環境ではなかったが、金利水準が上昇し、将来のインフレ率の見通しも落ち着いてくると、米国債などの先進国の国債等は「リスクを抑えて投資をしたい」というニーズに適う投資商品として浮上している。この機会をとらえてブラックロック・ジャパンは、グローバル債券を投資対象とする5本のETF(上場投資信託)を11月28日に東京証券取引所に上場させる。2024年1月にスタートする新NISAで安定的な収益を長期に得ていくという観点でも債券投資による「インカム収益(利子、収益分配金等の収入)」は重要な役割を担う。

2022年は、米国をはじめとした主要国がインフレ抑制のために急速な利上げを実施した関係もあり、株式も債券も不振という厳しい1年間になったが、2023年はインフレの落ち着きにともなう利上げのスローダウンがあって、株式市場も債券市場も復調してきた。年初来のリターンは、米株指数「S&P500」に連動する「eMAXIS Slim 米国株式(S&P500)」が9月末時点で27.20%だったが、日本を除く世界の公社債に投資する「FTSE世界国債インデックス(除く日本、円換算ベース)」に連動する「eMAXIS Slim先進国債券インデックス」でも10.20%と2ケタのプラスリターンを獲得している。

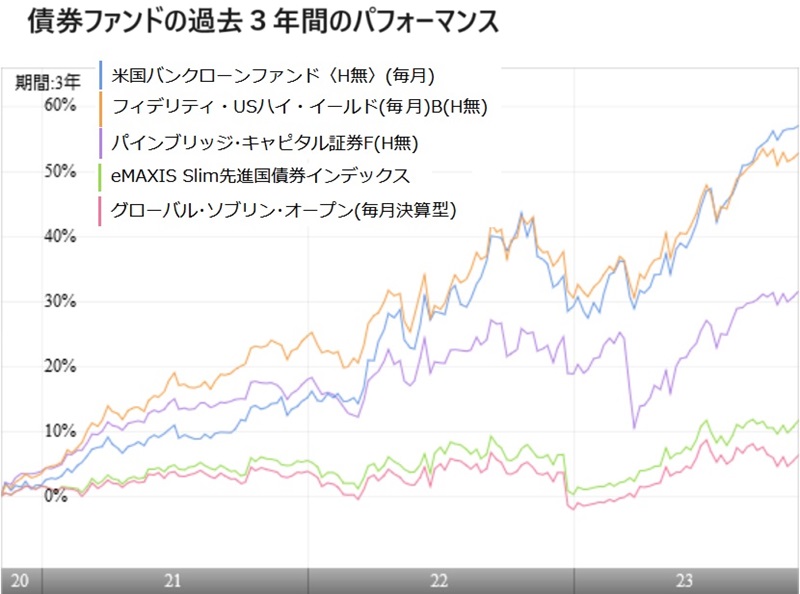

残高の大きな債券ファンドをみると米国のハイ・イールド債(高利回りの事業債)を投資対象にした「フィデリティ・USハイ・イールド・ファンド」が年初来で17.54%、米ドル建てのバンクローン(貸付債権)を主要投資対象にした「米国バンクローンファンド(愛称:USストリーム)」は同20.82%と株式ファンドと匹敵するようなパフォーマンスを残すファンドもある。米国の債券は、それぞれのカテゴリーにおいて利回り水準が上がっており、個々の債券の性格に応じて今後も引き続き注目できる投資対象になっている。

このように債券ファンドのパフォーマンスが好転する中で、ブラックロック・ジャパンは、「十数年ぶりに外債に利回りが戻ってきた市場環境を受けて、インカム収益を求める投資家様のニーズにお応えする」(ETF事業部長の越前谷道平氏)として債券ETFを東証に新規上場する。新たに上場するのは「iシェアーズ 米国債20年超ETF」(銘柄コード:2255)、「iシェアーズ 米国総合債券ETF」(2256)、「iシェアーズ 米ドル建て投資適格社債ETF」(2257)、「iシェアーズ 米ドル建てハイイールド社債ETF」(2258)、「iシェアーズ フランス国債7−10年ETF(為替ヘッジあり)」(2259)だ。米国の債券に投資するETF4本は、全て「為替ヘッジなし」になっている。

既存のETFで東証に上場している「iシェアーズ 米国債20年超ETF(為替ヘッジあり)」(2621)、「iシェアーズ 米ドル投資適格社債ETF(為替ヘッジあり)」(1496)、「iシェアーズ 米ドル建てハイイールド社債ETF(為替ヘッジあり)」(1497)など、対応する債券ETFで為替ヘッジをしたETFも上場していることから、投資する債券の種類、そして、為替ヘッジのあるなしを判断して投資対象を選ぶことができるようになる。

新NISAのスタートによって、投資収益非課税のメリットを最大化しようと株式に投資する投信を選んで大きなリターンを狙おうとしがちだが、実は、最終的に大きな収益を投資で手に入れるためには、投資を長く続けることが重要な要素になる。株式投信で2ケタのリターンを狙うと、市場環境が悪い時には2ケタのマイナスになることもある。10%のマイナスくらいであれば耐えられても、時に30%、50%というような大きな値下がりに見舞われるようなことになると、投資を継続することを諦めてしまうということになりかねない。その点、債券の利回りは着実に手に入れられる収益として安心感がある。株式へ投資する投信を主力と位置付けながらも、同時に債券に投資する投信を持つことで、思わぬ市場の変動時にも投資を継続する気持ちを保ち続けられるということもある。特に、利回りの向上によって魅力が高まった今だからこそ、投資対象として債券ファンドも考慮したい。(グラフは、外債ファンドの過去3年間のパフォーマンス推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: