新興国株式への投資で安定的な収益を獲得する方法、米国株との分散投資効果も魅力=アムンディが解説

2023/11/09 18:21

アムンディ・ジャパンは11月9日、機関投資家向けの運用戦略ウェビナー「新興国株式市場の最近の動向と新興国株式フォーカス戦略のご紹介〜トップダウン・ビューも踏まえ、安定的にアルファ獲得を目指す〜」を開催した。同社運用戦略部の長尾智史氏が講演し、「新興国株式投資は、短期的には不透明要因が多くリスクを意識した取り組みが必要だが、中長期的には新興国の成長力の高さを背景にして先進国との成長性に格差が広がっていく局面がチャンスになる。その点では、現在は、新興国株式にチャンスが感じられる局面といえ、先進国株式と比較して新興国株式は割安にある点でも魅力度が高い」と語っていた。

長尾氏が強調したのは、「新興国への投資は、国によって政策の方向性、人口動態、産業構造等がそれぞれに異なるため、トップダウンの分析で、どの国に投資するのかを決定することが重要になる」ということだった。たとえば、東アジア地域は繊維産業などが活発だというイメージがあるが、「実は、ベトナムなどでも韓国のサムスン向けの電子部品などテック産業が勃興している」と国ごとの産業構造の変化に常に注意を払う一方、「南アフリカは成長のポテンシャルは大きいのだが、国営企業の腐敗の問題は深刻」と指摘するなど、国別の実情を踏まえた対応が重要だと指摘した。

その上で、同社が機関投資家向けに提供可能なプロダクトとして「新興国株式フォーカス戦略」を紹介した。同戦略は2007年11月からの運用実績があり、新興国株式についてトップダウン分析とボトムアップの個別銘柄分析を組み合わせて、安定的な収益を確保できている。同戦略では、まずトップダウンで投資する国を決定し、その国の実態に合わせて、どのセクターにウエイトをかけるのかを決め、最終的にはボトムアップでピックアップされた銘柄を組み合わせてポートフォリオを作る。このため、ポートフォリオのリスクは30%をトップダウンによる国やセクターの選択が影響するが、最終的なポートフォリオはボトムアップでピックアップした銘柄を使うため、70%程度はボトムアップによる銘柄選定に影響されるという。

ポートフォリオ構築にあたっては、新興国の約2万5000銘柄がユニバースになるが、そこから、流動性、経営陣に取材が可能なこと、さらに、ESGスコアを使ってスクリーニングすると1900枚柄に絞られ、そこから常時ウォッチしていく投資候補銘柄は400銘柄程度になるという。そこから最終的に120〜150銘柄をピックアップしてポートフォリオを作っている。「50〜60銘柄程度に絞り込んだポートフォリオと比較して、当戦略は比較的多くの銘柄に投資するため、市場全体の動きから大きくカイ離するようなことはなく、インデックスに対し2.5%程度の上乗せ収益を安定的にコツコツをあげていくような投資成果を実現している」と運用の特徴を説明した。

運用チームは2007年の戦略発足から変わらずに、アムンディ・アセットマジメント(パリ)に在籍するチームが担当している。ポートフォリオマネージャーは6人で構成し、地域割りをして1人当たり常時ウォッチしている400銘柄の中から60〜70銘柄を担当して経営陣に取材・対話をするといった対応をしている。「アムンディは、新興国については現地にパートナー企業との合弁会社を作るなどして現地調査力を底上げしてきたが、当戦略についてはアムンディ本体のチームが担当している。債券・為替チームや地政学アナリストなどが、同戦略を担当する6名のポートフォリオマネージャーをサポートする体制も盤石になっている。

長尾氏は、新興国株式を投資対象として取り入れるメリットとして、「現在は投資タイミングが良いと考える」とした上で、「分散投資の効果から、米国株を保有している方は新興国株式を併せて持つようにすると資産分散効果が高い」とする。「たとえば、マイクロソフトのワードやエクセルといったソフトを景気が悪いからといって使用しないということはない。アドビのアクロバットリーダーやフォトショップも似たような存在。マイクロソフトやアドビは、現代版ディフェンシブ銘柄になっている。特に、米国のIT大手企業は景気の良し悪しと業績が連動しなくなってきている。ところが、新興国経済は、世界経済の浮き沈み、米国経済の良し悪しの影響を強く受ける傾向がある。米国の個人消費や設備投資が落ち込むと、新興国企業の業績は悪化する」として、米国「S&P500」インデックスファンドなどを多く保有する投資家は、新興国株式ファンドを同時に保有することによって、景気の良し悪しにパフォーマンスが左右されにくいバランスの良いポートフォリオになると語っていた。

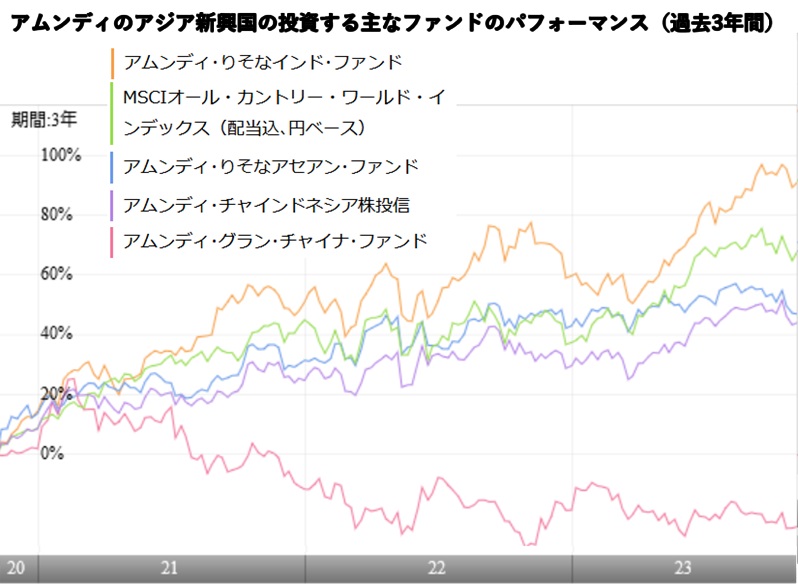

アムンディ・ジャパンが提供する公募投信には、「新興国株式フォーカス戦略」のように新興国全体に広く投資するファンドはない。一部の国や地域に特化したファンドになっている。特に、アジアに投資するファンドは残高が大きい傾向がある。アジアの国々では、「中国は、香港をオーバーウエイトにして中国本土をアンダーウエイトにしている。中国経済がコロナ後の再拡大に向かうのであれば、国営銀行などの株式を保有するという投資行動で良いのだろうが、国有銀行株はほとんど持っていない。代わりに、保険会社のAIAや旅行鞄のサムソナイトや青島ビールなど香港上場の消費関連銘柄を保有している。短期的には不動産問題など不確実性が高まっているため、割安とはいえ中国本土株に真正面からポジティブになれないが、価格水準の面では非常に魅力的な株価水準になっている銘柄が多いので、香港株など、主力から少し外れた銘柄群に投資している」とした。そして、近年の関心が高まっているインドについては、「インド株は流動性に問題がある企業が多い。オーナーが大半の株式を保有しているケースが多く、オーナーが株式を放出して流動性が高まるかどうかが、ここからインド株式への評価が一段と高まるかどうかの分かれ道になる」と語っていた。(グラフは、アムンディのアジア新興国に投資する主なファンドのパフォーマンス)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: