米国の利上げに打ち止め期待高まり、債券ファンドにも活躍期待

2023/11/29 19:00

米FRBでタカ派の1人として知られるクリストファー・ウォラー理事が11月28日、FRBのこれまでのインフレ抑制策に自信を示し、「今後3カ月〜5カ月の間にインフレ鈍化が続くならば利下げ転換もあり得る」と発言したことで、米国の利上げに打ち止め感が強くなったばかりか、数カ月後の利下げ転換への期待もでてきた。米国は現在、政策金利であるFFレートを年5.25%〜5.50%の水準に誘導している。この水準は、22年ぶりの高水準であり、米国債券利回りは2007年以降の金融危機以来で最も高い水準になっている。今後に金利の低下(債券価格の上昇)が期待されるのであれば、現在の高い利回り水準は、米国債券投資にとって良い投資タイミングと考えられる。

債券運用大手のPIMCO社は、「野村PIMCO・世界インカム戦略ファンド」の最新のレポート(2023年11月20日付)で、「過去の利上げ局面では、米国の中長期金利は最後の利上げが実施されたタイミング辺りでピークをつけ、その後は低下に転じる傾向があります。結果、利上げ最終月からの投資は、高水準のインカム収入に加えて、金利低下に伴う債券価格の上昇も期待できます。実際に、米国における直近5回の利上げ最終月から1年間のリターンは平均で10.4%となり、投資開始時点の最終利回りを平均で4.2%上回るリターンとなりました」と、現状が債券投資には非常に魅力的なタイミングであることを強調している。

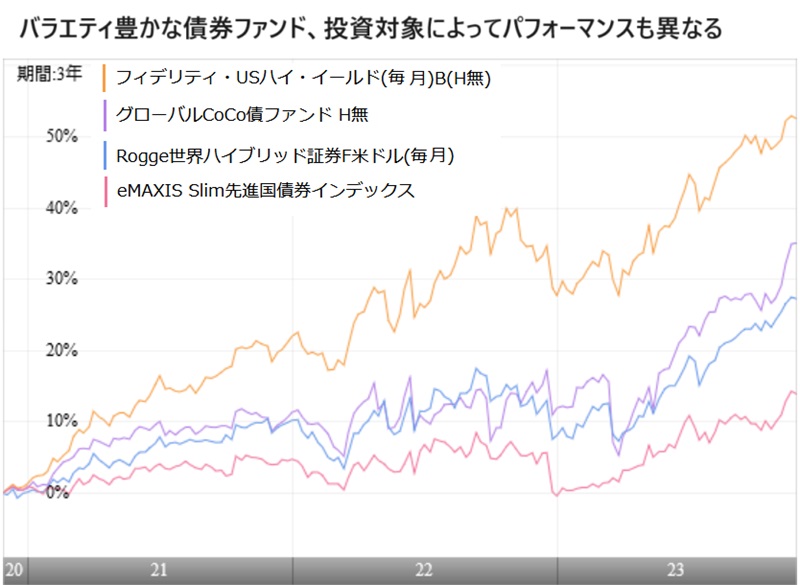

現在のグローバル債券ファンドのパフォーマンスを調べると、オーソドックスなインデックスファンドである「eMAXIS Slim先進国債券インデックス」の基準価額は、2022年12月末が1万1318円だったが、11月28日には1万2874円に上昇している。上昇率は大きくないが、2023年は概ね右肩上がりで基準価額が上昇してきた。同インデックスファンドの米国債券の組み入れ比率は約48%と半分近くになっている。今後、米国の金利が低下に転じる(米国債券の価格が底入れして上昇に転じる)のであれば、基準価額の一段の上昇が見込まれることになる。

また、より米国の債券に特化したファンドで「フィデリティ・USハイ・イールド・ファンド(毎月決算型)B(為替ヘッジなし)」では、22年12月末に3035円だった基準価額(分配金込み)が、3621円(同)まで上昇してきている。年初からの上昇率は19%を超えている。信用格付けが低く、利回りが高い債券に投資しているだけ、国債等の高格付け債券よりも高いリターンを稼げている。

債券ファンドには、様々なタイプの債券に投資するファンドがある。たとえば、「Rogge世界ハイブリッド証券F米ドル(毎月)」は、「世界の金融機関が発行するハイブリッド証券等(優先出資証券、劣後債等)に投資を行い、安定したインカムゲインの確保と中長期的な信託財産の成長を図ることを目指す」というファンドで、投資するファンドの格付は投資適格(BBB格)以上としているため、国債等よりも信用リスクはあるものの、ハイ・イールド債券よりも信用リスクは高い。

「グローバルCoCo債ファンド 為替ヘッジなし」はハイブリッド証券の一種であるCoCo債(Contingent Convertible Bonds=偶発転換社債)を中心に投資するファンド。CoCo債は、世界の大手銀行が中心となって発行しており、金融機関の自己資本比率が定められた水準を下回った場合などに元本の一部、または、全部が削減されたり、強制的に株式に転換されるなどの仕組みを組み込んだ債券になっている。このような条件が付いているため、CoCo債は、ハイブリッド証券の中でも利回りの水準が一段と高い債券になっている。

債券ファンドは、主に投資する債券の信用リスクによって期待できるリターンやリスクの大きさが異なる。過去のパフォーマンス等を手掛かりに、投資するファンドを研究したい。(グラフは、様々なタイプの債券ファンドのパフォーマンス)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: