MMFや公社債投信に資金が流入する世界の投信市場、「過去30年で最低の経済成長」で株式投資は慎重か?

2024/01/10 18:24

2024年のスタートは「日本株高」になった。日本株は日経平均株価がバブル後の戻り高値を連続して更新する好調なスタートになっている。一方、米国株は金利動向や経済指標に反応する一進一退の動きになっており、NYダウ、S&P500やNASDAQ総合などの主要株価指数は、1月9日時点では前年末比でマイナス圏にとどまっている。9日に発表された世界銀行の経済見通しでは、「世界経済の成長率は2024年末までに、5年間のGDP成長率が過去30年で最低の水準になることで残念な記録を塗り替える」という悲観的な見通しを示した。また、投資信託協会が10日に発表した「投資信託の世界統計」でも世界の投資信託の資金流出入で、2023年は公社債投信やMMFへの資金流入が増大している傾向が示されている。

世界銀行の経済見通しでは世界全体のGDP成長率は、2023年の予測が2.6%と、2023年6月時点の予測よりもプラス0.5%ポイント上方修正され、その結果、2024年予想の2.4%成長(6月時点予想比で変化なし)が前年との比較で成長率が鈍化する結果になった。また、2025年予想も2.7%成長と6月時点の予想から0.3%ポイント下方修正したため、向こう2年間にわたって重苦しい経済状況が続きそうな見通しになっている。2023年予測の上方修正は、米国の成長率を1.5%ポイント上方修正した効果が大きい。米国は2022年の1.9%成長から、2023年は1.0%成長に減速する見通しだったが、結果的に2023年は2.5%成長と2022年よりも成長が加速した結果になった。このような好調な経済を背景に、2023年の米国株式は堅調なパフォーマンスを記録した。

ところが、2024年の予想では米国は1.6%成長に成長率が鈍化する見通しで、2025年も1.7%成長と成長力が高まらないと予想されている。米国の2025年予想は2023年6月時点の予想値よりも0.6%ポイント下方修正されている。そして、ユーロ圏は、2023年予測が0.4%成長と2022年の3.4%成長から大きく落ち込む見込み。さらに、2024年は0.7%、2025年は1.6%と予想され、これは6月時点と比較して2024年予想がマイナス0.6%ポイント、2025年予想がマイナス0.7%ポイントのそれぞれ下方修正になった。欧州経済の見通しは、非常に重苦しいものになっている。

このような米欧と比較すると、日本は2023年予測の成長率が1.8%と2023年6月時点よりも1.0%ポイントの上方修正となり、2024年予想も0.9%、2025年予想も0.8%とそれぞれ6月時点と比べて0.2%ポイントの上方修正になっている。成長率の水準は低いものの、米欧が成長率を下方修正されるところを逆行して上方修正された点が目立っている。ただ、米欧の経済成長率の見通しが2024年から2025年にかけて成長が加速する見通しであることと比較すると、日本は僅かながら減速する見通しだ。日本は成長率の水準の低さと合わせて考えると、手放しでは喜べない現実がある。加えて、世界銀行の予想値は、日本の経済見通しには能登半島の震災の影響を考慮する前の推計値である。

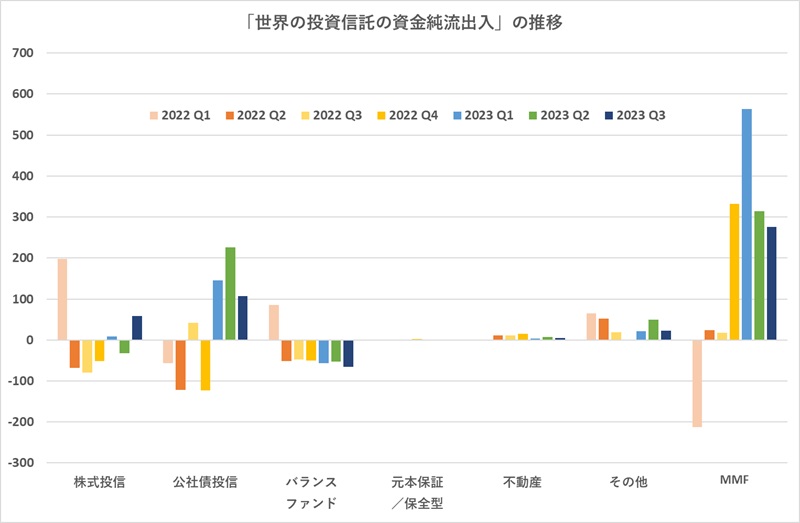

一方、投信協の「投資信託の世界統計」は、国際投資信託協会(IIFA)の統計データをまとめたものだが、1月10日に2023年第3四半期のデータが公表されたことで、「2023年になって公社債投信やMMFへの資金流入が拡大している」という傾向が明らかになった。2023年第3四半期の資金流出入の状況は、世界全体で4030億ドルの資金純流入となったが、そのうち、MMFが2760億ドルの資金純流入(2023年第2四半期は3140億ドルの資金純流入)、次いで、公社債投信が1070億ドルの資金純流入(同2260億ドルの資金純流入)。そして、株式投信は580億ドルの資金純流入(同32億ドルの資金純流出)だった。株式投信については、2022年第2四半期から3四半期連続で資金純流出となり、2023年第1四半期に8億ドルという小幅の資金純流入になったものの、第2四半期に資金純流出となるなど、資金が流出する傾向が強まっている。これに対し、公社債投信は3四半期連続の資金純流入となり、MMFについては2023年第2四半期から6四半期連続の資金純流入となっている。

2022年に始まった世界的な利上げの動きが、世界の債券利回りを引き上げることにつながった結果、公社債投信やMMFに利回りの魅力が回復している。MMFについては、株式投信に対して株価下落のリスクを回避するといった使われ方もするが、世界的な短期金利の上昇を素直に享受したいというニーズもまた大きく影響していると考えられる。また、この統計では、バランスファンドからの資金純流出が6四半期連続で続いていることも注目される。バランスファンドについては、株式と債券による伝統的な資産配分が、株価と債券価格の連動性が高まることによってリスク分散効果が得られにくくなったことが指摘されてきた。直近の資金流出入の状況だけを見ると「株式か、債券か」という二者択一的な動きになっていることも感じられる。

「新NISA」のポジションについては、投資家個々人の運用ニーズによって、それぞれのニーズに相応しいポジションが考えられる。たとえば、2024年の投資成果についてプラスのリターンを確保したいという考えであれば、米国の10年債利回りが4%台になっている公社債投信に妙味があるといえるのではないだろうか。世界の資金も、この公社債投信の価値を評価する動きになっている。景気後退期には株価の良好なパフォーマンスは期待し難いということを考えても公社債投信への投資は安心感がある。ただ、1年の結果ではなく、10年、20年という長期の投資で積立投資をするという考えであれば、株式投信への投資も合理的な選択といえる。ここ1年〜2年は欧米を中心に株式市場への見通しが厳しいものの、積立投資の場合は、株価が下落するほど多くの口数を購入できることになり、将来株価が反転上昇した際には大きな収益機会になり得るからだ。また、株式投信に投資する場合は、欧米を中心とした先進国の株式ではなく、高い成長が期待されているインドなど新興国の株式に投資するという手段もある。

「新NISA」は非課税期間の期限が撤廃され、超長期で投資することも可能な制度になった。「20年先にインフレ率に負けない投資成績を確保したい」という長期投資の視点に立てるのであれば、「株式を中心にした運用商品を選択すればよい」というおおざっぱな判断もできる。長期の投資では、「10年前は債券の利回りが低かったため、株式100%の運用が推奨されたが、現在では債券利回りも高くなったので株式に債券を加えたバランスファンドも選択肢に入る」など、その時々の市場環境に応じた判断を加えながら、少しずつ新たなに得た知見を加えたポートフォリオに調整していけばよい。年頭にあたって、まずは「投資の第一歩」を踏み出すことが肝要だろう。(グラフは、「世界の投資信託の資金純流出入」の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: