国内株式の中小型株のアクティブ運用にチャンス=イーストスプリングがレポート

2024/05/14 18:24

日経平均株価が今年3月に史上最高値を更新し、日本株式ファンドへの注目度が高まっている。イーストスプリング・インベストメンツは5月に「日本の中小型株:見落とされた投資機会注目」と題したレポートを発行し、国内株式の中でも、特に、中小型株に投資機会があるとしている。レポートは、シンガポール拠点の株式運用部門ポートフォリオ・マネジャーのMax Godwin氏によるものだが、同レポートでは「日本の中小型株が上昇するきっかけは整っています。その恩恵を最大限に享受するには、アクティブ投資によるアプローチが最も効果的と私たちは考えています」と国内の中小型株を投資対象としたアクティブファンドに活躍余地が大きいと強調している。

Godwin氏は、史上最高値を更新した日本株式市場の動きは、「ほとんどは大型株のけん引によるもの」として、中小型株が「ある意味で放置された状態にある」と指摘する。大型株の上昇は、「インデックス買い」と「それまで中国に投資していた投資家が日本にシフトした結果」とする。結果として、日本株が値上がりしたことによって、世界の投資家の日本株に対する見直しを促したが、小型株がその流れに乗っていないため、大型株に対してバリュエーションが大幅に割安な水準にあることが1つの魅力のポイントとする。

その上で、「東証の市場改革の影響は、中小型株の価値を解き放つ重要なきっかけになる」と見通している。大型株に対して中小型株は絶対数が圧倒的に多い一方、中小型株は大型株に比べてPBR(株価純資産倍率)1倍割れの水準で取引されている割合が高いという現状がある。たとえば、2023年12月末現在で大型株のPBR1倍割れは大型株全体の21%だったが、中小型株は39%がPBR1倍割れだった。

さらに、中小型株は株式時価総額に対するネットキャッシュの割合が高く、健全なバランスシートを有している。そして、ネットキャッシュがプラスの銘柄の保有する各ネットキャッシュをそれぞれの株式時価総額で割った割合は、小型株の中央値や約18%となり、大型株の10.1%や中型株の11.0%を大きく上回っている。Godwin氏は、「相対的に高い現金保有水準は、自社株買いを容易にし、ひいては、株主資本利益率(ROE)の向上につながる」として小型株評価のポイントにしている。

その上で、「小型株は日本株の投資ユニバースにおいて銘柄数の約65%を占めていますが、往々にしてアナリストの調査対象から外れています。セルサイド・アナリストのカバレッジの広さは、市場の注目度を図る上で良い指標となりますが、東証株価指数(TOPIX)で見た場合、調査対象から外れてしまっている小型株の割合は約6割に達します。私たちは小型株が、短期的なテーマ性から投資家からの人気を安易に失うだけでなく、アナリストのカバレッジから完全に外れてしまうケースを何度も見てきました。こうした状況は、小型株においても優良企業や改善しつつある企業があるにもかかわらず見過ごされてしまい、その株価に過度なミスプライシングを引き起こします」と指摘し、現在の日本の小型株には会社の実力を正しく株価が反映していない銘柄があると示唆している。

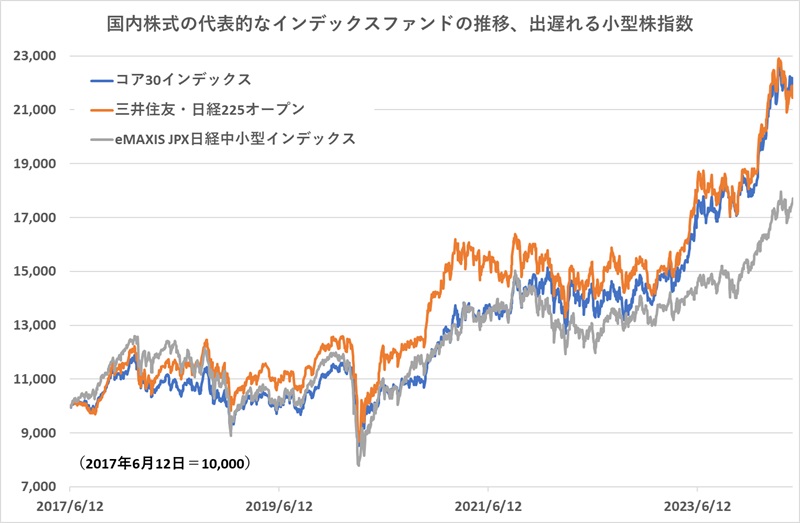

そして、レポートでは具体的な魅力的な中小型株の例として「割安な地方銀行と小売業」をあげている。一部の地方銀行は国内融資残高が大きく、金利が上昇するにつれて、その恩恵をうけるだろうことを注目点に、また、小売業は賃上げで懐具合がより温まってきた消費者にコスト増を転嫁することで恩恵を受けるだろうと見通している。また、「半導体や携帯電話など投資家心理の悪化によって無差別に売られている銘柄にも投資機会がある」など、様々な視点で魅力的な銘柄が発掘できるとしている。(グラフは、出遅れが目立つ国内中小型株インデックス)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: