年初来のパフォーマンスは「S&P500」が良かったが、これからはどうなる?

2024/08/28 18:30

8月5日に日経平均株価が前日比4451円(12.40%)も下落したことを持ち出すまでもなく、株式投資には価格下落のリスクがある。日経平均株価のように225銘柄に分散して投資していたとしても1日で12%以上もの資産の目減りをしてしまうものだ。資産運用は、このようなショックを乗り越えて、価格が下落した分以上に最終的に上昇する資産を選んで投資することでしか成功を得られないことを改めて確認させられた。今年1月から新NISAが始まり、それを機に、資産形成を始めた人も少なくないだろう。年初から8月下旬までの主要な資産クラス別インデックスファンドの値動きを振り返って、今後の運用資産について考えてみたい。

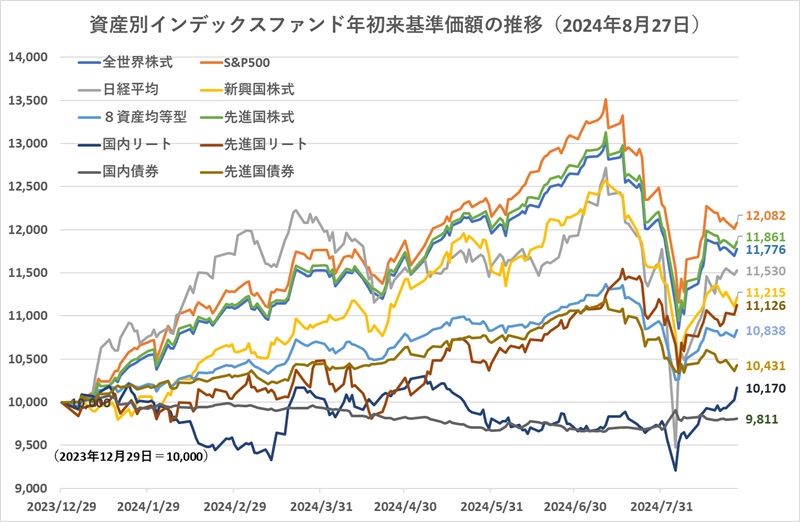

低コストのインデックスファンドとして人気の高い「eMAXIS Slim」シリーズの主要ファンドの基準価額を振り返ってみた。グラフにして一目でわかるのは、海外株式ファンドの値動きが、ほぼ同じような動きになっていることだ。年初から7月上旬まで緩やかに上昇し、7月11日にピークを付け、そこから急落。8月6日には深い谷を作る動きになった。よく見ると、「国内株式(日経平均)」は年初から3月までは他を上回る上昇率を記録したものの、その後、「米国株式(S&P500)」や「全世界株式(オール・カントリー)」に抜かれてしまう。そして、7月ピークから8月5日までの株価下落では、他のインデックスファンドを上回る25.48%という大きな下落率となった。

「米国株式(S&P500)」のパフォーマンスの高さは群を抜いている。同インデックスファンドは、年初からピークで35.14%も値上がりした。そして、8月6日までの下落率は17.44%と、「国内株式(日経平均)」と比較すると小さな下落率になった。ピークまでの上昇率が大きく、かつ、下落時の下落率が小さかったことで、8月27日時点の基準価額は前年末比20.82%高い水準をキープしている。

この「米国株式(S&P500)」と連動するように、やや低いパフォーマンスを演じているのが「全世界株式(オール・カントリー)」と「先進国株式」になる。「全世界株式(オール・カントリー)」と「先進国株式」は、ほぼ同じ値動きになっている。「全世界株式(オール・カントリー)」の年初来のピークまでの上昇率は30.54%、ピークから底値までの下落率は16.84%だった。「先進国株式」は、ピーク時に31.34%まで上昇し、下落率は16.67%だった。上昇率と下落率の関係から、今年8月までのパフォーマンスでは「先進国株式」の方が良かったということになる。

また、「新興国株式」は、先進国株式に比べるとパフォーマンスが冴えない。ピークまでの上昇率は25.72%にとどまり、ピークから底値までの下落率は17.81%と「米国株式(S&P500)」を上回る大きさになった。ボラティリティ(価格変動率)が大きな割には、ピークのパフォーマンスが出ないという、良くないパフォーマンスになっている。この点では、「国内株式(日経平均)」は下落率の深さで「新興国株式」よりもより悪いパフォーマンスという評価になりそうだ。

このように、今年年初からの動きを振り返ると、海外株式に投資するインデックスファンドは、パフォーマンスの面からは「米国株式(S&P500)」に勝るものはないということになる。わすか8カ月程度のパフォーマンスで長期のパフォーマンスの内容を類推してしまうことはできないが、現在のところ公募投信で最大の純資産残高を集めているのは「eMAXIS Slim米国株式(S&P500)」いなっているのは、このパフォーマンスを評価した結果といえるだろう。

このような株式インデックスファンドと比較すると、「リート(不動産投信)」や「債券」は、価格がピークになるタイミングからして異なる動きをしている。「国内リート」のピークは5月7日で3.02%高、「先進国リート」は7月17日に15.45%高になっている。いずれも株式と比較するとピークの山が低い。そして、「国内債券」のピークは1月15日で0.79%高、「先進国債券」は株式と同じ7月11日にピークをつけて11.94%高だった。「先進国リート」と「先進国債券」は、株式と同時期にピークをつけている。

そして、「8資産均等型」はこれら株式や債券、リートに均等に分散投資するファンドだ。8資産とは「国内株式」、「先進国株式」、「新興国株式」に「国内債券」、「先進国債券」、「新興国債券」、そして、「国内リート」と「先進国リート」の8つの資産になっている。年初からのピークは7月11日で株式と同じ。上昇率は13.67%だった。底値は8月5日でピークからの下落率は9.75%だった。株式ファンドと比較するとピークまでの上昇率は半分以下だったものの、下落率は1ケタ台と限定的だった。

このように投資対象資産の違いによって運用成績は異なる。どの資産に投資すれば、より高いリターンが得られ、かつ、下落率を抑えられるかということを常に考えて、市場が上昇に向かう動きの時にはより高いリターンが得られる資産を探し、反対に、市場が下落する局面にあっては、より下落率の小さな資産を選ぶことによって資産価値の目減り小さくする工夫が重要になる。

2024年8月時点の投資環境は、過去10年の中でかなり異なる環境にあると考えられる。2008年の「世界金融危機(リーマンショック)」を経験し、世界の中央銀行は危機からの回復を図って金利をゼロ%水準に引き下げた。その金利を低く据え置いた状態で2020年の「コロナ・ショック」を迎えたため、日欧などは政策金利をマイナス金利にまで引き下げて危機を乗り越えようとしてきた。リーマンショック以降は、歴史的に低い金利の状態が維持されてきた。そのために急速なインフレ(物価高)が起こって、それを是正するために、2022年に欧米の中央銀行は政策金利を大きく引き上げる措置をとった。その結果、米国やドイツなどの先進国の景気が鈍化し始めている。

金利の引き上げによって、加熱していた景気やインフレ率が鈍化し、場合によっては不況になりそうなのが現在の位置だ。景気が鈍化している状況は、企業業績にはマイナスに響き、株式市場にとっては良い投資環境とはいえない。過去10年以上にわたって「米国株式(S&P500)」に投資さえしていれば、高いパフォーマンスが得られたという状況だった。それは、8月末時点までの動きを検証した結果、継続しているが、今後も続くかどうかは断言できない。今後の景気次第では、株式よりも、債券、リートの方が良い成績になるかもしれない。そして、さらに5年、10年という長期を展望した場合、より高く成長する資産は、「S&P500」ではなく、「インド株」かもしれないし、「日本株」かもしれない。決定的なことは誰にもわからない。ただ、不景気になる可能性も考えれば、特定の資産に特化するよりも、投資先を分散することを検討した方が良いだろう。(グラフは、資産別インデックスファンドの年初来の基準価額の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: