株式に対して約20年ぶりの割安水準になった米国債券、米利下げ前に考える債券ファンドへの投資機会

2024/08/30 17:27

米9月のFOMC(17-18日)において米国は政策金利を引き下げる見通しだ。利下げ幅については0.25%と0.50%とで見方が分かれるが、利下げにふみきるであろうことは確実視されている。そして、年末に向けて一段と金利を引き下げる方向にある。米国は2022年3月に政策金利の上限を0.25%から0.50%に引き上げて以来、2023年7月に5.50%に引き上げるまで急速な金融引き締めを実施。2023年7月以降、1年余りにわたって上限金利5.5%という高い水準を維持してきた。金融を引き締めてインフレ(物価上昇)を抑えるという政策を大転換し、高金利によって経済成長にブレーキをかけている状況が、徐々にブレーキを緩める動きに変わる。世界最大の金融市場を持つ米国の金融政策の転換は、世界の金融市場全体に影響を及ぼすだろう。投信を保有する投資家は、この変化に対応することを考えなければならない。

過去10年にわたって投信による運用成績が良かったのは、圧倒的に米国株式だった。過去10年間のトータルリターン上位銘柄(ブル・ベア型を除く)は、トップが「野村 世界業種別投資シリーズ(半導体)」で年率27.58%、次に、「(NEXT FUNDS)NASDAQ-100(為替ヘッジなし)連動型上場投信」の22.02%、そして、「米国NASDAQオープンBコース」の20.05%、「netWIN GSテクノロジー株式ファンドB(為替ヘッジなし)」の19.14%、「アライアンス・バーンスタイン・米国成長株投信Bコース(為替ヘッジなし)」の18.89%など、ウエルスアドバイザーのカテゴリーとしては、「国際株式・北米(為替ヘッジなし)」に属する銘柄が上位を独占する状況だ。

このように成績上位ファンドが米国株に偏っている状況は、投信に投資する投資家の行動に大きく影響を与えている。多くの投資家が、「米国株式に投資していれば間違いはない」という『相場観』、あるいは、『投資の常識』を持っていることだ。現に、投資信託に対する資金の流出入の状況では、「eMAXIS Slim米国株式(S&P500)」と「eMAXIS Slim全世界株式(オール・カントリー)」(オルカン)のどちらかが月間の流入額のトップを独走し、流入額上位銘柄には「S&P500」や「全米株式」に連動するインデックスファンドが複数入っている。新NISAにおける「オルカン人気」は、「S&P500」など米国株の高パフォーマンスが背景にあることは間違いない。米国株の人気にあやかりたいが、米国株だけでは割高という指摘もあるため、新興国も含めて広く株式に分散投資しようという考え方で「オルカン」が選ばれているのだろう。

ただ、何十年にもわたる投資の歴史の中で、債券に投資するファンドがあり、米国以外の国々の株式ファンド、あるいは、株式と債券を組み合わせたバランス型のファンド、そして、リート(不動産投信)、金(ゴールド)や原油を投資対象にしたファンドなどが存在するのは、当然ながら米国株式が常にトップの運用成績をあげ続けてきたということではないからだ。市場環境によっては、米国株式よりも、債券や、その他の国の株式などがより高いパフォーマンスをあげることがあったため、様々な資産に投資するファンドが作られ、いまだに存続している。過去10年のように、「米国株式に投資していれば間違いない」という状態が延々と続いてきたのであれば、世の中の投資信託は米国株式に投資する投信だけになってしまっていたことだろう。

そして、この9月に始まる米国の政策金利の引き下げへの転換は、過去10年以上にわたって続いてきた「米国株式の時代」に変化をもたらすきっかけになるのではないかと考えられる。

たとえば、野村アセットマネジメントが8月26日に出した「野村PIMCO・世界インカム戦略ファンド」の臨時レポート「当ファンドの足元の運用状況」において、「米国債券は米国株式対比で約20年ぶりの割安水準に」と指摘しているところにも、変化の兆しがある。同臨時レポートがいう「約20年ぶり」の変化とは、「米国株式の益利回り(1株当たりの予想純利益を株価で割った指標)」と債券の利回りの比較で、足元で米国債券の利回りが約20年ぶりに米国株式の益利回りを上回ったという変化だ。そして、2000年以降、米国債券の利回りが米国株式の益利回りを上回ったタイミングから投資を行った場合、米国債券のリターンが米国株式を上回る結果になったと指摘している。

同臨時レポートによると、2024年7月末時点のように、米国債券と米国株式の益利回りの差が0.3%程度の水準で投資した場合、1年リターンでは米国債券が8.4%で米国株式はマイナス14.1%、3年リターンは米国債券が19.7%で米国株式は5.6%という成績だったという。このような過去の実績を踏まえると、今の時点で債券をポートフォリオに加えることは、米国株式を保有している投資家にとってはリターンの改善につながる可能性があるとしている。そして、世界の債券に戦略的に投資する同ファンドに注目するタイミングだと強調している。

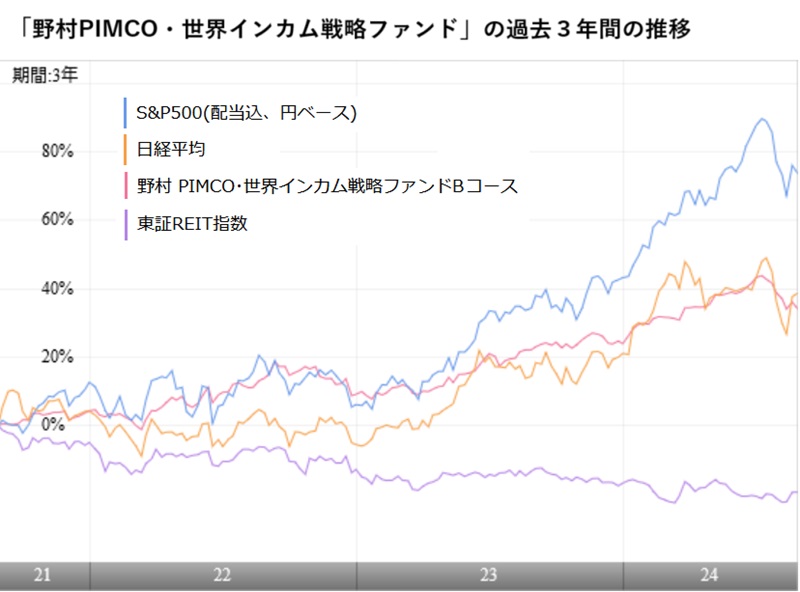

「野村PIMCO・世界インカム戦略ファンド」の過去のリターンを調べると、過去1年のトータルリターンは7月末時点で17.63%と、日経平均株価の17.88%に匹敵する。S&P500(配当込み、円ベース)の30.22%には及ばないが、年10%台後半のリターンは、魅力的な水準といえるだろう。これは、過去3年でみても年率11.98%と2ケタをキープしている。日経平均の同12.75%とそん色ない。

大きな市場環境の変化がやってこようとしている今、これまでの投資の成功体験だけにとらわれるのではなく、広く過去の知見を活かして運用方針の見直しを考えてみるタイミングなのではないだろうか。(グラフは「野村PIMCO・世界インカム戦略ファンド」の過去3年間の推移)

ご注意事項

- 当コンテンツは、投資判断の参考としての情報提供を目的としているものであり、投資勧誘を目的にしたものではありません。

- 当コンテンツの情報は、ウエルスアドバイザー株式会社から提供されています。掲載されている内容に関しては、万全を期しておりますが、その正確性、安全性等について保証するものではありません。著作権等の知的財産権その他一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

- 掲載されている数値情報を利用した結果、または情報の遅延、中断、誤りによって被ったとされるいかなる損害についても、ウエルスアドバイザー株式会社は一切責任を負いません。

- 情報提供: